我が家で犬を飼う事になりました。

ブリーダーが飼育放棄した犬で現在2歳、家族に迎え入れるにあたり病気や怪我などをした際には、我が子と同じように適切な医療を施してあげたいという想いからペット保険への加入を検討しました。

しかし、ペット保険には規制も何もないので、『保険会社のやりたい放題だな』というのが素直な意見です。

どう考えても多くの加入者が保険の温英を享受することが出来ない可能性が高いでしょう。

この記事では、調査時に感じた違和感や気が付いた注意点から、効果的な入り方、どの保険会社がおすすめかなど、率直な意見を綴りたいと思います。

前提条件として、我が家のワンちゃんは小型犬ですので、この子の保険条件で比較した記事になります。

なお、保険の要不要を趣旨とした記事ではなく、里親としてなるべく負担が少なく、我が子が最善の医療を受ける事が出来るのかを想って調べた内容をまとめたものです。また、記事中には費用のシミュレーションなど計算も出て来ますが、あくまでもシミュレーションであり、実際にこうなるというわけではありません。

あくまでも私個人の意見ですので鵜呑みにするのは止めて参考程度にとどめましょう。

まず、ペット保険に入る必要はあるの?というお話し

ペット保険不要論、必要論、様々な意見がありますが、答えはあなたの状況と考え方次第だと思います。

ペット保険に入る必要がない人は、充分な貯蓄(100万円以上かな)があり、ペットが病気や怪我をした時にその蓄えから問題(無理)なく費用を出せる人です。

要は人間の保険と同じでお金があるなら保険は不要ということですね。

逆にペット保険に入る必要がある人は、

- 潤沢な貯蓄(自由に使えるお金が100万円以上)はないが、ペットにとって最善の医療を受けさせてあげたい人

- 急な出費を避けたい人

これらに当てはまる人は、毎月の出費はあるもののリスクに備える為、ペット保険には加入をしておいた方が良い可能性が高いかも知れません。

ちなみに、ペット保険に入る必要がない人に当てはまる方で、自分でもそう思う人は、この先を読み進める必要はありません。

ただ、ペット医療は高額だし不安が残るという方は、読み進めてみて自己判断してみて下さい。

こんなペット保険や情報は論外

ペットを買う時に多くの方がお世話になっているのがペットショップだと思います。(ちなみに、我が家の場合は保護犬なのでペットショップではなく、動物愛護団体にお世話になりました。)

ペットショップでペットを買った時にペットショップから保険を勧められませんでしたか?

もし、お店の方に勧められるがままに加入している方は、見直しを視野に入れて現在加入中のペット保険を調べ直して下さい。

最悪ケースは、保険に加入しているのに「補償が受けられない」「思っていたよりも保険金が低い」など後々に後悔する可能性もあります。

調べる箇所は、補償対象外の病気が何なのかと免責金額の設定があるかどうかです。詳しくは後述しますね。

また、ペット保険を検討する際に多くの方が参考にするのが、インターネット上のランキングではないでしょうか?

私も最初は色々なサイトのランキングを参考にしようと調べましたが、多くの場合それは参考になりませんでした。

何故なら、そのサイトが売りたい保険がランキング上位にランクインしているからです。粗悪な保険商品でも1位としているサイトが多い多い…

または、加入者数が多い保険会社がランキング上位になっているというのも理由のひとつ。

残念ながら人間の保険もそうですが、加入者数が多い保険=優良な保険とは限りません。

有名であり加入者数を増やす戦略が上手な保険会社というだけです。

本当に優良な保険会社は、そこそこの加入者数な事が多い、これが事実になります。

という事で、インターネット上の情報は鵜呑みにしないことは重要です。

もちろん、今読んでいるこの記事も鵜呑みにしてはいけません。

人の意見は発信者にとって有利になるよう発信されていることが多いという事を肝に銘じて、他人の意見は参考程度にして必ず最終的には自己判断するようにしましょう。

目の前の損得だけで保険を判断しない

ペット保険の多くは、歳を重ねる毎に保険料が上がります。

我が子もまだ若いので保険料はお安く経済的ですが、これが歳をとってくれば病気や怪我をする確率は上がる為、当然ながら保険料も上がっていきます。

ですので、保険選びの基本として、現在の年齢での保険料だけを比較して決めないこと。

なるべく老犬になってからも緩やかに保険料が上がっていく商品を選ぶことが重要です。

ちなみに、保険料が生涯上がらない保険商品もあります。

生涯に支払う保険料の総額は安いですが、残念ながら往々にして補償内容が薄い傾向です。

率直にいうと、まぁ、使えない保険。こういった保険をペットショップが売っていることが多い。

ペット保険会社は営利目的で営業している為、保険料が飛び切り安いけど補償は手厚いということはあり得ず、安かろう悪かろうの世界だと認識しましょう。

逆にいうと、不要だと感じる補償を削ぎ落とせば安くなるという事なので、自分にとってどの補償が無駄なのか必要なのかを明確にすれば安くて良い補償の保険を見つける事が出来るとも言える訳です。

それでは、ここから先は具体的な保険会社を絞り込んで行きます。

補償対象外の病気がある保険会社は除外

こちらはペットの手術ランキングです。

アイペット調べ

上記のランキング上位に入っている病気を補償対象外としている保険会社は利益のみ追求する組織と言えるでしょう。(もちろんペット保険の会社は営利目的で営業しているので利益追求は必須ですが、それだけを追及し過ぎる企業はユーザーファーストではありません。)

当然ながら、あなたが飼っているペットも手術ランキングに入っている病気になり手術をする可能性は高いので、こういった保険会社のペット保険に加入していると、いざという時に補償されないと言うことです。

具体的な手術名だと、膝蓋骨脱臼(パテラ)、歯科治療、椎間板ヘルニアが補償から除外されている保険会社は除外しましょう。

これらに当てはまる保険会社は以下の8社です。

- SBIいきいき

- アクサダイレクト

- SBIプリズム(プリズムコール)

- ペッツベスト

- ペット&ファミリー

- ペットプラス

- 日本ペット

- au

ちなみに、以前は楽天もこの中に入っていましたが、2020年4月から補償範囲が大幅に広くなった、ずっといっしょ〔もっと〕という改善商品が発売されこの中から外れました。

なお、前述したペットショップで勧められた保険がこの中にある場合は、見直しを検討した方が良いかも知れません。

ちなみに、保険不要論を調べている時に良く出て来る口コミが、保険に加入しているのに「保険が使えなかった」「補償を受ける事が出来なかった」というものですが、こういった補償対象外の病気があるという事を知らなかったり、保険に加入する前に調べていなかっただけとも言えますね。

ペット保険は手術時にかかる医療費を重視

色々と調査する中で、ペット保険は通院ではなく手術を重視すべきと感じました。

上記の手術ランキングでも分かるようにペットの手術となると1回あたり6万円から40万円ほどの医療費が必要になります。

多くの家庭の場合、これは決して小さな出費ではないはずです。

保険はいざという時の為のものですので、こういった高額な医療費がかかる時に温英を感じるのでなないでしょうか?

しかし、実際にペット保険で重要視されているのが通院ですね。

これはペット保険会社が通院保険を推し進めているという背景があります。

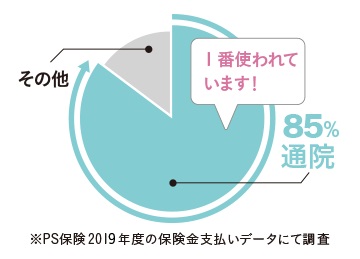

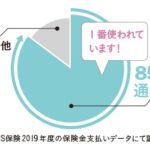

ペット保険請求の85%が通院の罠

こちらはPS保険が公開しているデータです。

PS保険の調べ

上記のグラフを見て分かるようにペット保険の請求の85%が通院となっています。

多くの方はこの情報を見て8割以上が通院の請求なら通院を重視しようと思ってしまうでしょう。

しかし、この情報をわざわざペット保険会社が出すのは、通院保険は保険会社にとって儲かるからですね。

ユーザー目線で考えると請求割合ではなく、通院・入院・手術別の請求金額割合の方が重要ですが、これを公開している保険会社はありませんでした。

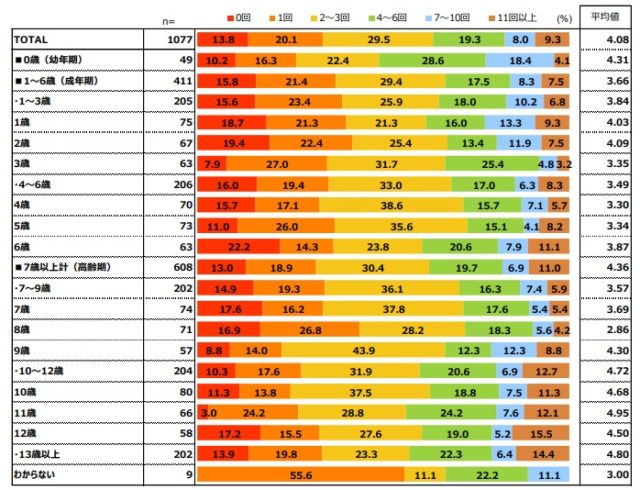

以下のグラフを指標に少し計算してみましょう。

楽天インサイト調べ

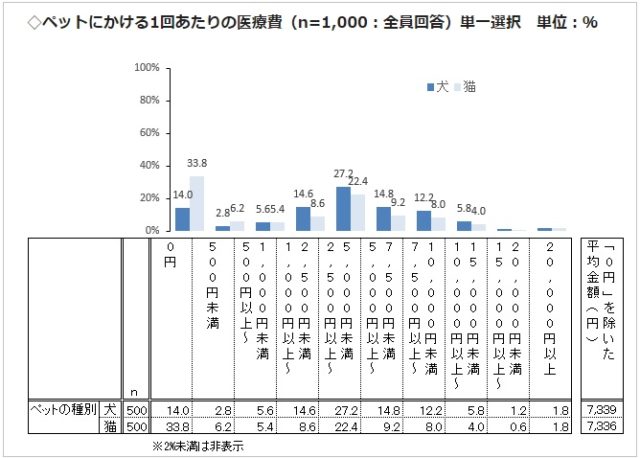

上記のグラフを見て分かるように、通院は1年間に平均4.08日、1通院にかかる医療費は平均7339円となっています。

4.08日×7339円=29943円

が1年間に通院でかかる医療費です。(あくまでも平均ですが)

ワンちゃんが15年生きるとして計算すると年間通院医療費29943円×15年=生涯通院医療費449,145円となります。(これに手術費用をプラスした金額が生涯にかかる医療費です。)

ペット保険を日本ペットの通院のみ補償されるゴールドプラン70%小型犬で加入するとして生涯の保険料は523,200円です。

補償割合70%の保険だと、保険会社から下りる保険金314,401円、自己負担額134,743円となります。

保険料523,200円+自己負担額134,743円=657,943円

通院保険に加入した場合にかかる費用合計:657,943円

保険に未加入の場合にかかる費用合計:449,145円

単純計算で生涯にかかる通院医療費よりも保険料+自己負担額の方が208,798円大きい事が分かりますね。

この結果では20万円ほどの差ですが、保険商品によっては更に大きな差になり得るという事です。

ペット保険は元が取れる取れないではありませんが、要は通院単体で見た場合、元を取るのは厳しいと言えるでしょう。(多くの場合損をするという事です。)

では、ペット保険に加入しない方が良いのかと言うと、先ほども述べたように医療費が高額になりやすい手術を重視するのであれば加入する意味はあると言えます。

保険請求の15%である入院手術を重視して保険加入する

何度も言いますが、保険請求の多い通院に目が行きがちですが、注目すべきは手術です。

ペットの手術は1回で6万円から40万円と高額になりがちです。

私個人的な調べでは手術費用が70万円かかったという方もいました・・・

しかし、多くの保険会社の場合、手術補償には10万〜15万くらいの限度額を設定しています。

請求額が小さい通院に関しては積極的に保険金を支払い、請求額が大きくなる入院手術に関しては保険金支払いが消極的だということです。

ペット保険は、保険会社が儲かるように上手く出来ているんですね。

ただ、中には年70万円など限度額を設定して、限度額以内であれば通院や入院、手術1回(1日)あたりの補償額を無制限としている保険会社もあります。

ちなみに、そう言った無制限としている保険会社の多くが補償対象外の病気が多いのが残念です。

そんな中、1社だけ補償対象外の病気がほぼ無く(不正咬合は対象外)年間に60万円まで日数回数制限無しで70%まで補償される保険会社がありました。

それがイーペットという保険会社です。

保険開始日から15日間の待機期間があったり、年60万円と補償額は低いものの、更新時に条件付帯無し、初回の病気や怪我に関しては完治するまで100%補償など手厚いと言えるでしょう。

また、保険料も決して高くはなく、小型犬で0歳2450円から10歳4800、0歳から10歳の総額保険料は405,960円(月払い)

0歳から15歳の総額保険料は798,360円となっています。

しかし、この保険料には通院補償分も含まれるので、生涯医療費と比較するとトントンくらいになる可能性が高いと思います。(用は保険に入っていても入っていなくても支払う額は同じくらいになるということ。)

ちょっとここでも軽くシミュレーションしてみましょう。

生涯に30万円(入院含)の手術を2回受けた場合、医療費60万円で保険金42万円、自己負担額18万円

生涯通院医療費449,145円+入院手術医療費60万円=生涯医療費1,049,145円

補償割合70%の保険だと、保険金734,401円、自己負担額314,743円となります。

保険料798,360円+自己負担額314,743円=総支払額1,113,103円となり、保険に加入していた方が生涯医療費1,049,145万円を上回ることになります。

ただし、イーペットの場合は、初回の医療費は100%補償となるので、それがもし30万円の手術だった場合、保険に加入していた方が負担は軽くなるとも言えますが、それは運次第?になってしまいますね。

また、生涯に手術を2回もするのか?1回あたりの手術費用は30万円もするのか?など考えれば切りがありません。

こればかりはあなたのペットの健康状態次第なので何とも言えないですね。

しかし、保険はあり得るリスクに備えたい場合は良い選択肢になるでしょう。

なお、上記の計算では生涯(0歳から15歳まで)保険に入り切ったという条件での試算になるので、このような結果になっていますが、加入してすぐに大きな手術などで多額の保険金が下りる場合もあるので、一律にこのシミュレーションだけで保険は必要不要を判断するのは危険です。

ちなみに、私の周りのペットを飼っていた(いる)人に聞いてみたところ、多くの場合、高齢になって手術をしたというケースが多く、手術費用は様々で10万から最大で70万円という方もいましたし、数回の手術をした方から1度も手術をしなかったという方もいました。

中には愛犬が旅立つ前1年間程は手術の他に通院医療費で毎月7万円ほど支払っていたという方もいたので、ペット保険は不要という考え方を気軽に発信するのは微妙かも知れないと感じました。

ただし、このように生涯の医療費が高額になるペットもいれば、全く医療費がかからないペットもいるわけですから、保険料分だけ無駄になる可能性もあります。

そういった事態を避けたい場合は、手術だけなど高額になりやすい最低限の保険に加入しておき、同時に毎月保険料と同額〜数倍程度を貯蓄していき目標額が貯まった時点で保険を解約するという方法も有効でしょう。

入院や手術のみのペット保険という選択

それでは、先ほどお話ししたイーペットは通院入院手術のフルカバータイプでしたので、入院と手術に特化したペット保険を見てみましょう。

まず、手術ランキング上位に入っている病気が補償対象外になっている保険会社は除外。

次に入院手術のみの保険商品がある保険会社を絞り込みます。

その結果。こちらの3つの保険会社が残りました。

- アニコム

- アイペット

- 楽天

アニコムは涙やけが補償対象外、補償割合70%、入院1日14000円を20日限度、手術1回50万円を2回限度のぷちプランで、保険料は0歳時1280円、1歳時1230円、2歳時1250円、3歳時1320円、4歳時1580円、5歳時1700円、6歳時1850円、7歳時2040円、8歳時2260円、9歳時2540円、10歳時2840円、11歳時3150円、12歳時3250円、13歳時3300円、14歳時3330円、15歳時3350円

0歳~15歳までの保険料合計:435,240円

アイペットは補償割合90%、手術に伴う入院、1回50万円を2回年間限度のうちの子ライト(WEB割適用後)で、保険料は0歳時1060円、1歳時1010円、2歳時1200円、3歳時1440円、4歳時1700円、5歳時2020円、6歳時2450円、7歳時2750円、8歳時3100円、9歳時3310円、10歳時3550円、11歳時3790円、12歳時4030円、13歳時4260円、14歳時4480円、15歳時4710円

0歳~15歳までの保険料合計:538,320円

楽天は不正咬合が補償対象外、補償割合90%、入院1日25000円を25日限度、1回50万円を3回限度の手術入院プランで、保険料は0歳時1120円、1歳時860円、2歳時740円、3歳時830円、4歳時990円、5歳時1210円、6歳時1490円、7歳時1930円、8歳時2330円、9歳時2650円、10歳時3210円、11歳時3820円、12歳時3890円、13歳時3890円、14歳時3890円、15歳時3890円

0歳~15歳までの保険料合計:440,880円

という結果でした。

保険料は小型犬月払いの場合で、ホームページから確認出来ない高齢期の保険料は電話で確認しています。

保険料が最も安いのがアニコムのぷちプランですが、補償割合が70%という事を考えると楽天の補償割合90%の方が断然魅力的ですね。

ちなみに、楽天は以前まで提供していたあんしんペット保険に代えて、ずっといっしょ〔もっと〕という保険が発売されました。

以前のあんしんペット保険は保証対象外の病気が多い免責金額があるなど最悪なペット保険でしたが、改善されたずっといっしょ〔もっと〕はとても良い内容の保険だと思われます。

ただ、楽天のペット保険は完全健康体でないと加入出来ないなど加入時の条件が厳しいのでご注意下さい。

入院手術に特化した保険でシミュレーション

入院と手術に特化した保険に加入した時と加入しなかった時のシミュレーションをしてみます。

先ほどの30万円の手術を生涯で2回したケースで、楽天のペット保険に加入したとして見てみましょう。

補償割合90%になるので、生涯手術医療費60万円に対して保険金54万円、自己負担額6万円となります。

保険料440,880円+自己負担額6万円=総支払額500,880円

入院手術保険に加入した場合にかかる費用合計:500,880円

保険に未加入の場合にかかる費用合計:600,000円

保険に加入している方が99,120円分保険に未加入の場合よりも安く済むことが分かります。

ちなみに、アニコムの補償割合70%の時は、保険金42万円、自己負担額18万円

保険料435,240円+自己負担額18万円=615,240円となるので、保険に未加入の場合にかかる費用合計60万円よりも高くなってしまいますので、手術保険に加入するなら補償割合90%の楽天の方が良いという事です。

ただし、高額な手術50万円の手術を2回生涯に行った場合は、保険金70万円、自己負担30万円

保険料435,240円+自己負担額30万円=735,240円となるので

入院手術保険に加入した場合にかかる費用合計:735,240円

保険に未加入の場合にかかる費用合計:1,000,000円

となり、高額手術をした場合はアニコムの70%でも、保険未加入時よりも264,760円安くなる計算になります。

これが楽天の補償割合90%だった場合は、保険金90万円、自己負担10万円

保険料440,880円+自己負担額10万円=540,880円となるので

入院手術保険に加入した場合にかかる費用合計:540,880円

保険に未加入の場合にかかる費用合計:1,000,000円

となり、保険未加入時よりも459,120円安くなる計算になります。

このように入院手術に特化したペット保険の場合は、高額な手術が発生した場合に大きく家計が助かる可能性があるという事です。

ただ、シミュレーションのように限度額ギリギリの手術費用となる事はまずないでしょうし、手術を1度もしなければ保険料丸々捨てることになります・・・

この辺をどう捉えるかは個人の考え方次第ですので、よく考えてみて下さい。

最後に少し重要なお話しをしますね。

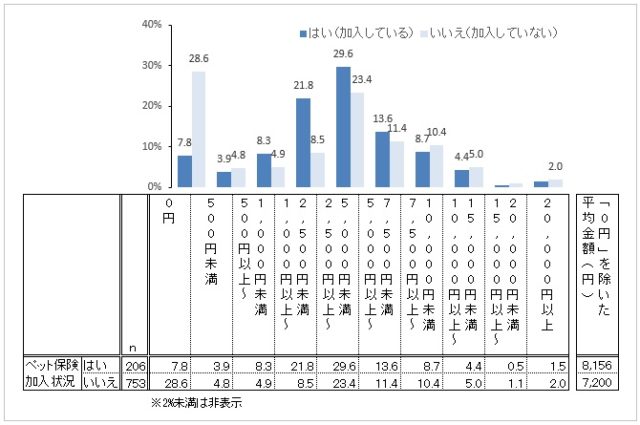

ペット保険加入者の方がペットの医療費をかける傾向

以下はペット保険に加入している方と加入していない方の1回あたりの医療費になります。

注目すべきは0円の欄です。ペット保険に加入している方は0円が7.8%なのに対して未加入者は28.6%と極端に多くなっています。要は保険未加入者は軽い症状の場合は病院に行かない可能性が高いという事です。

保険加入者は多くの場合病院に行っても3割負担で済むという余裕があるので、軽い症状でも病院へ連れて行くが、10割負担の未加入者は病院へ連れていかない方が多いのでしょう。

ただし、これは通院保険に加入している方の場合です。

入院手術保険に加入した場合と未加入の場合には具体的にどう行動が変わるかは不明ですが、推測ではやはり保険に加入している方がより適切な手術をしてあげることが出来ると言えるでしょう。

自己負担が10%なら50万円の手術を受けたとしても5万円で済みますからね。

ですので、迷いなく50万円を余裕で出せるという方は通院保険、入院手術保険共に不要ですが、「うっ、50万円かぁ・・・」と思ってしまう人はコツコツと無駄になるかも知れない手術保険料を払って行くのが最善かも知れません。

まぁ、手術をしないという事は我が子が健康であるという事ですから、喜ばしいことですね。

おまけ

これから先はおまけ程度に読んでいただければと思います。

通院補償がある保険を選ぶなら免責金額の設定がある保険は避ける

この記事では通院補償は不要だとお話ししていますが、もし、通院保険に加入するのであれば免責金額が設定されている保険は避けるようにしましょう。

保険料はその分安く抑える事は出来ますが、免責金額分保険金から差し引かれますし、免責金額以下の医療費は請求すら出来ません。

まぁ、率直に言うと使えない保険になるので免責金額の設定がる保険は止めましょう。

ペット賠償責任特約は他の保険で加入済みの場合は不要

ペット保険の中にはペット賠償責任保険の特約が付加できるものがありますが、自動車保険や火災保険などに個人賠償責任保険が特約で付いている場合もありますので良く確認しましょう。

我が家も自動車保険に付けており、ペットの事故に対しても保険は効くと確認済みなのでペット賠償責任保険は不要と分かりました。

重複して入ってしまい無駄に保険料を払わないように事前に確認しておきましょう。

ペット保険は更新が出来ない?

ペット保険は人間の保険と違い継続の有無は保険会社に依存する事になります。

保険契約は1年となっており長期契約は出来ません。

要は1年毎に保険を継続できるかどうか、継続出来ても条件付きなど保険会社の胸三寸だという事です。

しかし、中には保険の継続は自動であったり、条件付帯は無しなど、ユーザー目線で保険を提供してくれている保険会社も存在します。

具体的に言うとフルカバーのイーペットは自動更新&条件無しが約束されていると書かれていました。

こういったところも保険会社選びでは重要かなと思いますが・・・ここを詳しくホームページで説明してくれている保険会社はほぼありません。

ペット保険とはそういったものと割り切れる場合のみ保険加入しましょう。

なお、アニコムと楽天は電話で確認したところ、更新は自動更新で基本的に更新(継続)を拒絶する事はないとの事でした。

ただ、あくまでも契約は1年毎ですので、いつ手のひらを返されるかは分かりません。

楽天の重要事項説明書には、こう記されています。

「当該更新契約の危険度が全体水準に対して高く、公平性等の観点から更新前と同条件での引受が不適当である場合には、その契約の更新を引受けない、または更新後の契約内容を変更して引受けることがあります。」

電話では拒絶はないと言い切っていたのに、こう書かれている訳ですから、これは業界自体の体質改善を望むところですね。

こんな子はペット保険に入った方が良い

犬や猫は病院にお世話になりやすい時期というのがあります。

それが体が弱い子犬子猫の時と老犬老猫になった時です。

また、保護犬保護猫などバックボーンなど不明な点が多いペットの場合は、今までの生活環境が分からない為、疾患が隠れている可能性も高くなるので、保険への加入をしていた方が良いかも知れません。

ただ、年老いている場合や保護犬などの場合は、病歴によっては保険に入れないこともあるのでなるべく早目の判断が良さそうです。

最後に

現在では、犬猫を飼う(ペット)というよりも家族の一員として考えている方が多いと思いますので、大切なワンちゃん猫ちゃんが病気や怪我をした際にお金がないから手術を諦める、満足の行く施術をしてあげられないという事がないように準備しておくことが重要でしょう。

それはペット保険に限らず、貯蓄でも何でも良いと思います。

ペット保険は不要だ必要だと議論されたり、保険はペットの健康をかけたギャンブルだ何て言われていますが、最も重要なのは大切なペットの緊急時に問題なく助けてあげることが出来るかどうかです。この記事でも損得でペット保険を分析して来ましたが、本当は損得や議論なんてどうでも良いんですよ。

ネット上であ~でもない、こ~でもない言っている人はあなたの子を助けてくれるわけではありません。その子が必要としているのはあなただけです。

後悔がないような行動を取っておくことが大切ですね。

コンクリート土間の打設を1人でDIY!工程や施工してみて分かった注意点。

コンクリート土間の打設を1人でDIY!工程や施工してみて分かった注意点。 冷風機のどこでもクーラーを2年間使って分かった冷房能力の結論と冷却効果を最大限に活かす方法

冷風機のどこでもクーラーを2年間使って分かった冷房能力の結論と冷却効果を最大限に活かす方法 自作で太陽光発電をする方法!DIYから3年以上たったので報告も

自作で太陽光発電をする方法!DIYから3年以上たったので報告も 突然インターネットが繋がらなくなった時の対処法。ルーターBUFFALO、プロバイダGMOBB

突然インターネットが繋がらなくなった時の対処法。ルーターBUFFALO、プロバイダGMOBB 冷蔵庫の幅と搬入時に通る扉の隙間がギリギリだと危険?

冷蔵庫の幅と搬入時に通る扉の隙間がギリギリだと危険? ファンタジーキッズリゾートに最も安く入場する方法。割引やクーポン(無料)全ての情報を網羅!

ファンタジーキッズリゾートに最も安く入場する方法。割引やクーポン(無料)全ての情報を網羅! エアアジアAirbus A330の席はどこが良いのか実際に乗ってみて検証

エアアジアAirbus A330の席はどこが良いのか実際に乗ってみて検証 勝浦の隠れた秘境「鵜原理想郷」で軽いハイキングと大冒険を体験しよう

勝浦の隠れた秘境「鵜原理想郷」で軽いハイキングと大冒険を体験しよう 固まる砂(土)とタイルで雑草対策をしてみました。

固まる砂(土)とタイルで雑草対策をしてみました。 御宿町の海水浴場と海の家はどこが良い?+お得な駐車場

御宿町の海水浴場と海の家はどこが良い?+お得な駐車場

この記事へのコメントはありません。