こんにちは。不動産業界に17年おり、会社経営12年、そして戸建投資を始めてから5年になるイズムです。そんな経験から戸建投資に関する記事を書いていますが、今回は火災保険に付いて解説したいと思います。

戸建投資の場合は1棟1戸になるので、アパートやマンションとは違い1戸に対して火災保険を1つ加入しなくてはいけません。また、木造は火災が広がりやすいというリスクが高い為、コンクリート造の建物と比べて割高であり、火災保険が年間数万円、10年契約ですと一括払いで数十万円となる事がほとんどです。こういった理由から、中には「安い戸建だったし火災保険は入らなくていいか」と思っている方もいるのではないでしょうか?これは、高額なお買い物だからそう思ってしまうのでしょうが、火災保険や地震保険は災害リスクヘッジですので、投資という面で言えば必ず入るべきだと言えるでしょう。

購入額が小さい戸建投資だからこそ火災保険は必要

戸建投資は基本的に購入額は小さい場合がほとんどですが、その分古くて壊れやすいというリスクがあります。そして、築古戸建は火災保険を使う頻度が高いので、保険料も高くなりますが、その分保険金という恩栄を得られる可能性も高くなるという事ですね。

ですので、新築(築浅)だから火災保険入るのではなく、築古だからこそ火災保険に入るべきなのです。

ちなみに、新築であろうが築40年の築古であろうが、災害による修理費用は同じになります。修繕にかかる費用は、新築だから高いという事もなく、中古だから安いという事もないのです。

火災保険の補償範囲

では、火災保険ではどういった事を補償してくれるのでしょうか?当然ながら、保険名の通り火災には対応していますが、その他にも風災、雪災、水災、破損汚損など多くの事に対して補償をしてもらえます。火災は火事に対して保険が下りますが、風災は風による災害に下りますので、家の瓦が飛んでしまった、物が飛んできて外壁が壊れたなどあらゆる被害に保険が使えます。雪災は駐車場の屋根に雪が積もり重みで屋根が破損した場合などで、水災は河川の氾濫や海辺での高潮被害、ゲリラ豪雨などの浸水被害などに、破損汚損は気が付かないうちに外壁が壊れていたなど突発的偶発的な被害に保険を使う事が可能です。

ただし、火災保険はオーダーメイドが基本になり、契約内容によって補償範囲は大きく異なりますので、一般的に発生しやすい災害やあなたが心配だと思われる事故などに対応したものを選ぶ必要があるでしょう。

火災保険にセットで付けたい地震保険

火災保険にセットで付けられる保険には、地震保険がありますが、かなり高額(火災保険の倍額くらい)になる反面、設定出来る保険金は火災保険の保険金の50%が限度となっているのが特徴です。ちなみに、地震が原因で起きた火災などは火災保険では補償範囲外となる為、地震保険も必須と思っていた方が良いでしょう。

火災保険とセットで加入できる保険や特約

地震保険以外にも火災保険とセット加入出来る保険や特約は多くあります。その中には戸建投資において加入しておいても良いかなと思われるものもあるので、念の為にご紹介しておきます。

建物管理賠償責任保険(施設賠償責任保険)

建物や施設の管理者責任で損害が発生した時に下りる保険で、例えば、戸建の外壁や瓦が落ちて通行人に怪我をさせてしまったり、室内の階段手すりが外れて入居者が怪我をしたり、床が壊れて穴が開きそこに足が入ってしまい怪我をしたりなどと言った時に保険が下りることとなります。

家賃補償特約

お部屋の中で火災等があり、修復出来るまでの家賃減少に対する保険です。

家主費用特約

自殺や他殺、事故などが発生して、心理的瑕疵による空室や家賃下落を一定期間(1年等)補償する保険になります。

これらの保険や特約の名称は、保険会社によって微妙に違って来ます。

ちなみに、雨漏りはどの火災保険や特約でも補償範囲外となりますが、風災により瓦が壊れてそれが原因で室内に雨漏りがあった場合は、雨漏りも含めて保険の対象となる可能性もあります。

火災保険のおすすめ加入内容

初めて火災保険に入るという方にとっては、火災保険の契約内容は複雑に感じてしまうはずですので、戸建投資におけるおすすめの火災保険加入内容をお伝えしておきます。

最低限入っておくと良い保険が以下になります。

- 火災(落雷や破裂爆発等含む)

- 風災(雪災や雹災等含む)

- 水濡、物体の飛来、騒擾

- 破損汚損

- 地震保険

- 建物管理賠償責任

また、以下の保険や特約は必要に応じてプラスして加入する感じで良いと思います。

- 水災

- 家賃補償特約

- 家主費用特約

- 類焼損害・失火見舞費用特約

- 盗難

- 家財保険

水災は、川の近く海の近く、海抜が低いエリアなど水害が起きそうな地域に物件がある場合にはプラスしましょう。

家賃補償特約は、火災などで一時的に家賃が入らなくなってしまった場合などに出ると前述しましたが、火災が起きた時点で火災保険金が下りているので、必須とまでは言えないでしょう。火災保険の保険金でカバーできると思いますので、なるべく節約したい方は不要かと思います。

家主費用特約は、単身者を入居させたり単身の高齢者を入居させる際にはあった方が良い保険になりますが、ファミリーをターゲットとした戸建賃貸の場合は不要かと思われます。

類焼損害・失火見舞費用特約は、戸建同士が密接していたりして隣の家まで延焼してしまいそうな場合は入っておいても良いとは思いますが、イズム的にはそこまではいらないとかなとも思っています。というのも、そもそも戸建賃貸として貸しに出すので火事を起こす可能性があるのはイズムではなく入居者です。しかも、失火責任法という法律があり、隣家からのもらい火で火災になったとしても、失火元へ重過失でない限り損害賠償請求は出来ないという法律になっているんですね。ですので、火災で隣家から損害賠償請求が来ることはほぼありません。

日本では火災保険に加入して自分の身は自分で守ってねと、法律で言われているようなものだと言うことも火災保険には加入すべき理由のひとつでしょう。

盗難に関しては、賃貸の入居者が別途で入る火災保険の方でカバー出来ますので入る必要性は感じません。当然ながら、自宅の火災保険であれば必須ですけどね。

家財保険に関しても同じく入居者が入る火災保険でカバー出来ますというか、室内の家財は家主のものではなく入居者のものですので、家主が家財保険に加入する意味はないでしょう。

ということで、必要に応じて加入する保険の中では、重要なのは水災くらいで後は入りたければ入るくらいの気持ちで良いと思います。ただ、最低限入っておくと良い保険はなるべく全て入っておきましょう。

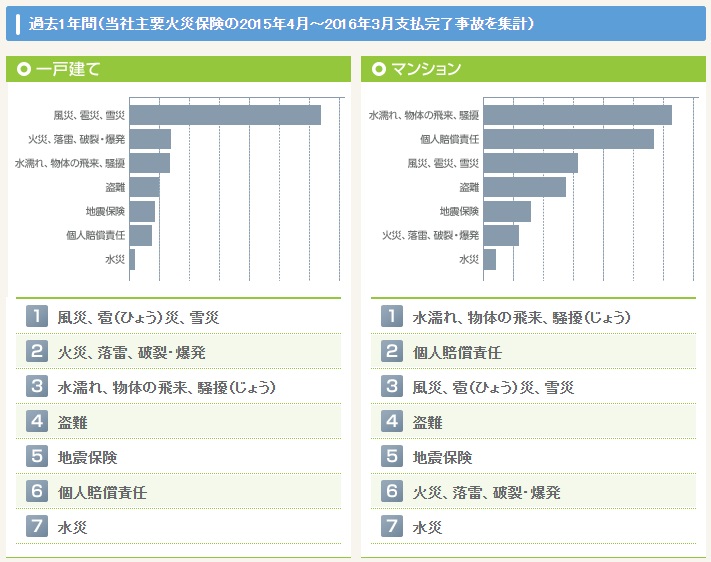

保険の請求数ランキング

火災保険で最低限入っておくと良い保険を前述しましたが、保険の請求数や事故件数のランキングを見れば、なぜ入っておけば良いのかが明確になります。

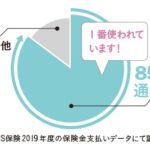

こちらは、あいおいニッセイ同和損保の事故件数ですが、風災等が55.6%と圧倒的に多いのが分かりますね。次いで破損汚損が22.3%ですのでこれは2つは必ず入っておいた方が良い保険となるでしょう。

引用元:あいおいニッセイ同和

次にセゾン自動車火災保険の支払い件数ランキングです。こちらも1位は風災等、2位が火災、3位が水濡れと続いています。

引用元:セゾン自動車火災保険

最後に損保ジャパン日本興亜の事故件数ランキングです。他の2社と同じく風災が1位(ここは水災と風災が一緒になっていますね^^;)、水濡れが2位、破損汚損が3位となっています。

引用元:損保ジャパン日本興亜

どこの保険会社もそうですが、風災はもっとも保険請求をしやすい、補償対象となる範囲が広いという2つの理由から風災の件数はどの会社も事故件数が1番多くなっています。ただ、保険金額の請求で言えば火災保険が1番多いでしょう。

あなたの戸建の火災保険内容を決める際には、これらのランキングを参考にしてみて下さい。

高い火災保険料を下げるには

火災や事故などもしもの時に頼りになる火災保険ですが、保険料が高いというのがネックですね。

そこで少しでも高い保険料を下げるにはどうすれば良いのかを解説しますが、保険ですので保険料が下がるという事は、保険の範囲が狭くなるか、保険金額が下がるかのどちらかですので、バランスが重要となるでしょう。

保険料を下げるには以下の3つの方法があります。

- 再調達価格を下げる

- 不要な保険を外す

- 長期で加入する

- 複数の保険会社で見積りを取る

再調達価格を下げる

現在の火災保険は、原価ではなく再調達価額で保険金を決めることが出来るので、その保険金を上げ下げする事で保険料金も変わる事になります。保険会社によっては、800万円~1700万円の間で設定出来るなど、保険金の幅を持たせていることもある為、保険料を安くしたいのであれば保険金も最低限にすればその分安くなります。ただ、いざという時に安い保険金しか下りないので本当に役立つかどうかも身長に考えましょう。

イズムは過去に火災(会社事務所の火災)を経験したこともありますので、火災保険のありがたみを身をもって感じた事もある為、いつも満額でかけるようにしています。

不要な保険を外す

次に保険料を安くするには、不要な保険を外す事が手っ取り早いですね。例えば、ハザードマップや周辺の環境を見て水害はない確信できるのであれば水災は外すべきでしょう。ただ、この時の調査はかなり慎重に行う事が重要です。

長期で加入する

火災保険は長期10年、地震保険は長期5年でかけることで長期割が適用されるので、超短期で売買しない限りは最長でかけておきましょう。

複数の保険会社で見積り取る

火災保険の保険料は保険会社によってバラつきがありますので、複数の保険会社で見積りを取ることは必須です。火災保険の一括見積りが出来るサイトであれば1回入力すれば複数の保険会社へ見積り依頼を出すことが可能です。

お勧めの火災保険見積りサイトは以下の2つ。

微妙に保険会社によって保険内容は違って来ますので、一概にこの中で一番安い保険会社が一番良いとは限りませんが、高い保険会社を排除する事は可能ですよ。

火災保険は、その建物のリスク(古い等)、その場所でのリスク(風の通り道で風災に合いやすい、ハザードマップで水災の被害が予想されている等)、これらのリスクと補償範囲、保険料のバランスが重要ですので、保険料ばかりを節約してしまいいざ事故が起きた時に役立たない保険だと意味はありません。総合的に見て納得の行く保険を作り上げる事が大切でしょう。

なお、全労済や都道府県民共済は、民間の保険会社と比べて安いですが、保険請求する際には罹災証明書や現地調査が必要だったりと大変な面もあるので、あまりお勧めはしません。

賃貸の入居者にも火災保険を加入させる

先ほども少し話は出て来ましたが、戸建賃貸の入居者さんにも火災保険は別途で加入してもらう事は必須でしょう。ただ、家主が入る火災保険とは契約内容は全く違います。

盗難と家財保険は家主は入らなくて良いと前述しましたが、入居者さんにはそれらに入ってもらい、更に借家人賠償保険(1500万円以上くらい)にプラスで入ってもらいましょう。借家人賠償保険とは、入居者が火事を起こしたりした場合に家主に対して負う損害を補償してくれる保険です。要は、入居者に火災保険に入ってもらう事で家主の金銭的な負担軽減につなげる訳ですね。

イズムは、賃貸借契約においてこれらの火災保険は加入必須としています。

火災保険とお金

火災保険は高額だと言いましたが、保険料は全額経費として認められるので、個人なら確定申告時に、法人なら通常の経費として計上しましょう。個人で賃貸業の場合は認められる経費の枠が狭いので確りとこういったところは経費で落として行きたいですね。

また、火災等が起きて保険金を請求、下りて来た保険金は個人なら非課税となりますが、法人の場合は雑収入扱いとなります。

コンクリート土間の打設を1人でDIY!工程や施工してみて分かった注意点。

コンクリート土間の打設を1人でDIY!工程や施工してみて分かった注意点。 冷風機のどこでもクーラーを2年間使って分かった冷房能力の結論と冷却効果を最大限に活かす方法

冷風機のどこでもクーラーを2年間使って分かった冷房能力の結論と冷却効果を最大限に活かす方法 自作で太陽光発電をする方法!DIYから3年以上たったので報告も

自作で太陽光発電をする方法!DIYから3年以上たったので報告も 突然インターネットが繋がらなくなった時の対処法。ルーターBUFFALO、プロバイダGMOBB

突然インターネットが繋がらなくなった時の対処法。ルーターBUFFALO、プロバイダGMOBB 冷蔵庫の幅と搬入時に通る扉の隙間がギリギリだと危険?

冷蔵庫の幅と搬入時に通る扉の隙間がギリギリだと危険? ファンタジーキッズリゾートに最も安く入場する方法。割引やクーポン(無料)全ての情報を網羅!

ファンタジーキッズリゾートに最も安く入場する方法。割引やクーポン(無料)全ての情報を網羅! エアアジアAirbus A330の席はどこが良いのか実際に乗ってみて検証

エアアジアAirbus A330の席はどこが良いのか実際に乗ってみて検証 勝浦の隠れた秘境「鵜原理想郷」で軽いハイキングと大冒険を体験しよう

勝浦の隠れた秘境「鵜原理想郷」で軽いハイキングと大冒険を体験しよう 固まる砂(土)とタイルで雑草対策をしてみました。

固まる砂(土)とタイルで雑草対策をしてみました。 御宿町の海水浴場と海の家はどこが良い?+お得な駐車場

御宿町の海水浴場と海の家はどこが良い?+お得な駐車場

とても参考になりました。

ありがとうございました。