2018年に入り、株価が下落したり仮想通貨が下落したりと何かと金融案件が世間を騒がせていますが、そんな下落の中WealthNaviとTHEOというAIを使った2つのロボアドバイザーで資産運用を始めてみました。と言っても長期投資になるので額は小さく、WealthNaviは初期投資額が10万円で毎月の積立額を1万円としており、THEOは初期投資額は0で毎月の積立額を1万円としています。これを10年スパンで続けて行くということですね。ちなみに、今回はWealthNaviに付いて記事をまとめましたので、THEOに付いては別記事にてまとめますね。早速記事をまとめました^^ロボアドバイザーTHEOの登録方法と資産報告【実績を公開します】こちらからどうぞ。

まぁ、毎月1万円の積立てで年12万円、10年で見ても120万円です。定期預金している様な感覚になります。ただ、年利回りの目標が5%前後なので、上手く行き複利で回して行けば雪だるま式に増えて行き、大きく跳ね上がる可能性もありますね。複利とは、投資で得た利益を引き出さずにそのまま再度投資に回すことを言いますので、投資元本が年月が経つに連れてどんどん増えて行くということです。

また、リーマンショック級の不況がやって来れば毎月の積立額を増やしても良いかなとも考えています。長期投資なのでこれは追々考えてみたいとおもいます。

WealthNaviの何が良くて始めたのか?

これはズバリ全自動だからです。

何もしないで毎月定期的に銀行口座から勝手に決められた額が引き落とされて、勝手に金融商品を選んで売買してくれるこれがWealthNaviの醍醐味になります。要は忙しくて今まで投資をして来なかった人でも気軽に投資を始めることが出来る。しかも、長期投資なので日々のチャートが気になり振り回されることもないです。今の平穏な生活をそのままに投資にチャレンジできるのが良いですね。

しかし、短期的にドカンと資産を増やしたいと思って始めるものではありません。ジワジワト実績を作って行くイメージです。

下記の図を見てみて下さい。これはWealthNaviのシミュレーションになるのですが、リーマンショックの前からWealthNaviを始めていたら、こうなっていたよというもの。元本が500万円だとするとリーマンショックで250万円くらい50%減にまで一度なりますが、投資を辞めずに続けていれば最大で836万円にまで増えていますよという例です。もちろんあくまでもシミュレーションですので、これから始めてこの様になるかどうかは分かりません。

これを見ると誰しもが「底値の250万円の時点で500万円を投資していれば1000万円以上になっているじゃないか」と言うかも知れませんが、リーマンショックを予見できたでしょうか?例え予見できたとしても経済がガタ落ちしている状況で、あなたの大切なお金を投資することが出来るでしょうか?その時は「もっと下がる」と思うので手を出すことは出来ないのではないでしょうか?

こういった人間の感情に流されずに、淡々とAIがあなたの資産を定期的に積立投資してくれるのがWealthNaviなんです^^人間が投資にお金を回そうとすると「もっと下がる」と手を出せないところを機械が勝手にやってくれる、あなたやイズムは普段通りの生活をしていれば良いだけです。

こんなところが面白いなと思ってWealthNaviを始めてみました。

いや、実際はもっと良いなと思ったことは細々とあったのですが、主たるものがこれだったので書いてみました。

WealthNaviの始め方

WealthNaviを始める方法は主に2通りあります。

- 住信SBIネット銀行から始める

- WealthNaviから始める

どういう事かと言うと、WealthNaviは住信SBIネット銀行と提携しており、口座を持っている方だと住信SBIネット銀行を通してすぐに始められる様になっています。

もう一つのWealthNaviから始める方法は、普通にWealthNaviのホームページから口座開設して始める方法です。イズムの場合は住信SBIネット銀行は法人では口座を持っていたのですが、個人では持っていなかったのでWealthNaviから直接始めることにしました。今回の投資は長期ですし個人で定期預金の代わりに始める目的だったので個人で始めます。

ここから、実際にイズムがWealthNaviへ口座開設した時の画面を使って流れを開設していきますね。

運用プランを診断しよう

WealthNaviのトップ画面に行き、「無料診断する」をクリックしましょう。

6つの設問が出て来ますので正直に答えます。

そうすると、あなたに適したリスク許容度と資産の増え方を示してくれます。次へをクリックすると、口座開設の申し込み画面に移りますので、手続きを進めて下さい。

口座開設の申し込み

メールアドレスの入力をし「次へ」をクリックします。

先ほど登録したメールアドレス宛にWealthNaviからメールが届いていますので、確認しましょう。その中に「認証コード」が記載されていますので、その番号を入力してお好きなパスワードを入力後に「ユーザー登録する」をクリックします。

次にあなたの情報を登録して行きます。

本人確認書類をアップロードしましょう。「運転免許証と個人番号通知カード」または「マイナンバーカード」のどちらかです。身分証明書の住所が違っている場合は免許証は警察署へ通知カードは役所へ行って住所変更してから手続きして下さいね。

こちらは規約等の同意です。同意後に「申し込む」をクリックします。

最後にWealthNaviから送られて来る簡易書留の配達希望曜日を決めて完了です。

後は、書類が届くのを待っていれば大丈夫です。

簡易書留が届いたら実際の運用プランを決めよう

簡易書留はこの様なハガキ一枚です。

中を開くと今後の流れが記載してありますので、確認しましょう。

WealthNaviにアクセスすると、以下の様な画面が表示されるので「確認して次へ」をクリックしましょう。

まずは、運用プランを決めて行きますので、「運用プラン診断」をクリック。

質問事項がいくつか出て来るので答えます。

この様な投資している上であなたがどの様な考え方かを診断するものですね。

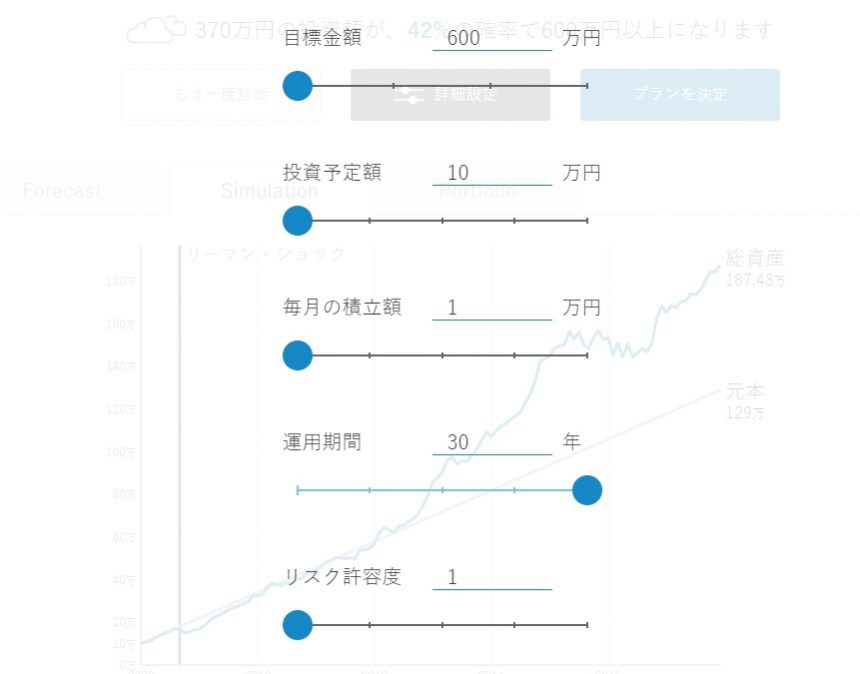

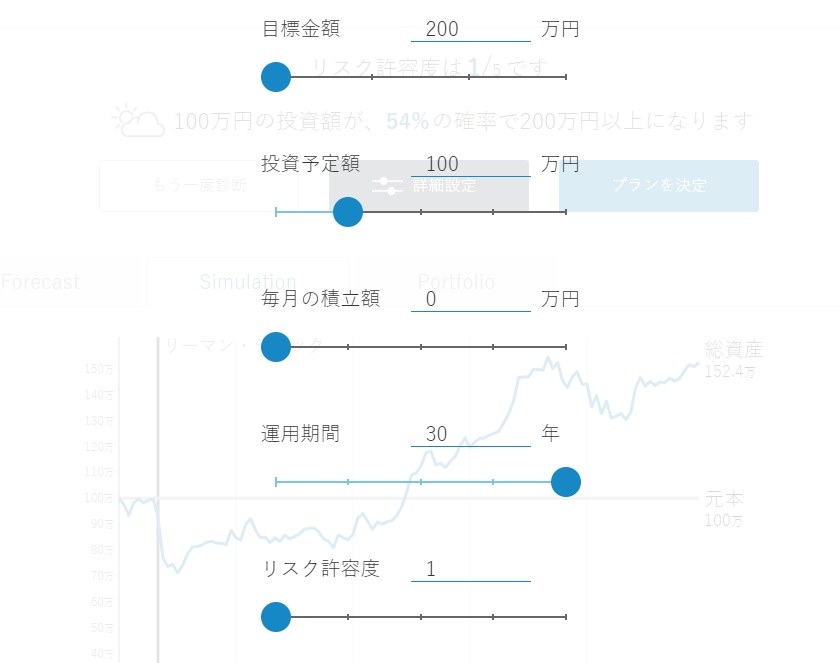

イズムの結果は、リスク許容度5!リスクを取ってお金を増やすタイプなようですね^^;この時出て来る金額やリスク許容度などはあくまでもWealthNaviが勝手に決めたものになるので、自分の額や数値に変えましょう。

イズムは、目標金額600万円(無理ですね^^;)、投資予定額(初期投資する額)が10万円(最低で10万円です)、毎月の積立額が1万円、運用期間が30年、リスク許容度が1としました。リスク許容度は高くすればするほどリスクを取って資産を増やそうとしますので、下落になると大きく資産を減らす可能性はあるということ。逆に低くすればリスクをあまり取らずに資産を緩やかに増やそうとし、下落時には資産の減りが少なくなるということになります。

イズムはリスク許容度1と一番下にした理由は、今現在の株価がかなり高過ぎる可能性があるからと、長期投資なのでそこまでリスクは取らなく良いかなと思ったからです。あくまでもこのWealthNaviは定期預金の代わりでありバリバリに資産を増やす目的ではないという認識です。リスク許容度の決め方は後ほど参考になりそうな資料と共にお話ししますね。

これで運用プラン診断が完了ですので、チェックが入りました。ちなみに、この運用プラン診断はハガキが届く前でもすることは可能ですので、時間のあるタイミングで行っておきましょう。

同時に簡易書留も受け取っているのでチェックが入ります。受け取った翌日にはチェックが入ると思います。

入金と自動積立の申し込み方法

WealthNaviで資産運用をする準備が出来たら、早速入金しましょう。入金方法は2つあり、ひとつがクイック入金で以下の銀行でネットバンキングを契約している場合はクイック入金が可能です。入金額を入力後に銀行を選択して手続きを進めて下さい。手数料は無料で出来るのでお勧めです。

ふたつめが通常の銀行振込による入金です。これは指定の口座へ好きな額を振り込むだけですので簡単ですね。ちなみに、WealthNaviは直接申し込みすると初期投資額は最低で10万円と決められていますので、10万円入金された時点以降から決められたタイミングで資産運用が始まります。資産運用が始まった後にその10万円を引き出す分には問題ないようですが、まぁそれくらいは入れておいても良いですよね^^;

次に自動積立の設定をしましょう。

イズムは毎月1万円の積立にしました。年間12万円です。

「申し込む」をクリックすると銀行のシステムに飛ぶので、その先のサイトで手続きを進めて行くことになります。

一番最初に表示される画面であなたの銀行がなかったら、銀行名の頭文字を選択して表示させて、口座情報を入力して行きます。

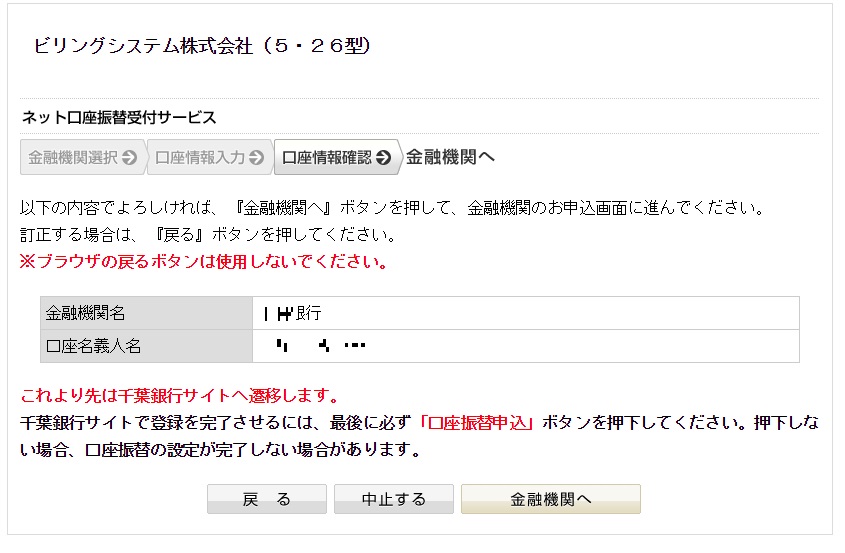

口座情報の確認をして「金融機関へ」をクリックすれば、その銀行のサイトへ飛びますので、その先のサイトで手続きを進めて行きましょう。

イズムの場合は千葉銀行でしたので、千葉銀行のサイトになりますが、他の銀行でも流れはほぼ同じだと思います。

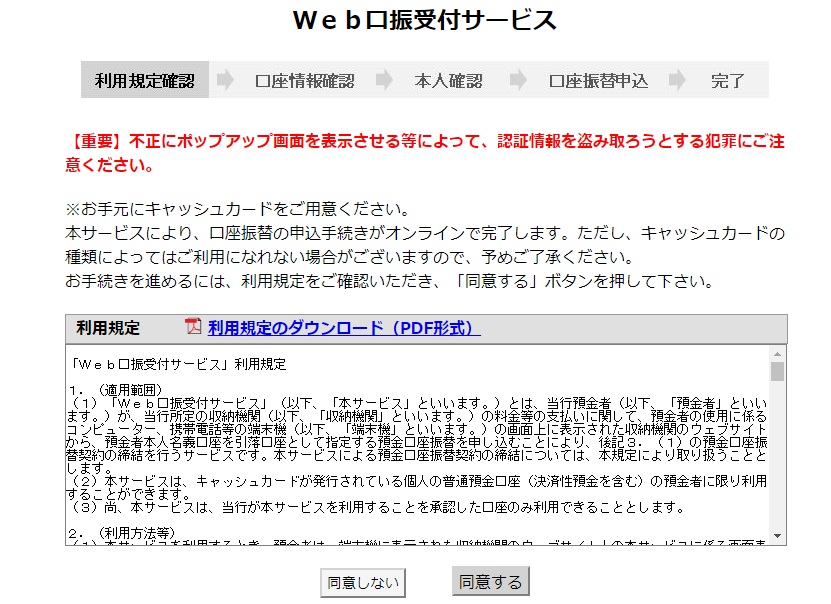

利用規定に同意後は、支店名の頭文字を選択

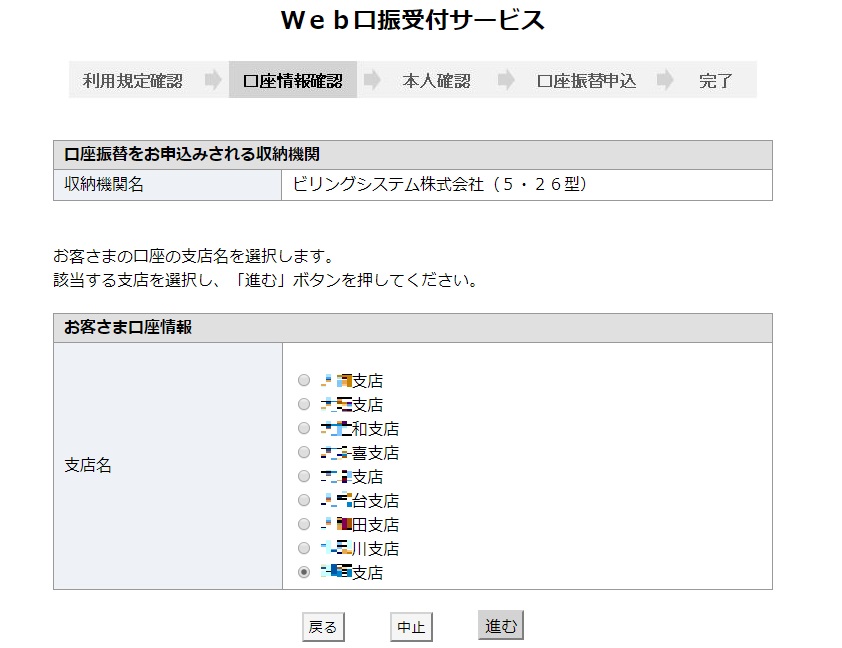

支店を選んで「進む」をクリック。

口座番号と生年月日を入力して

内容を確認後に「進む」をクリックしましょう。

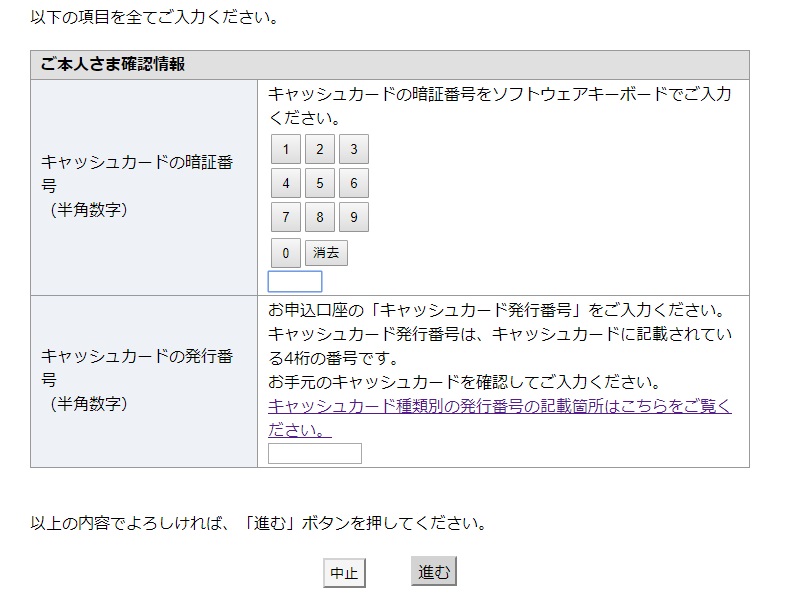

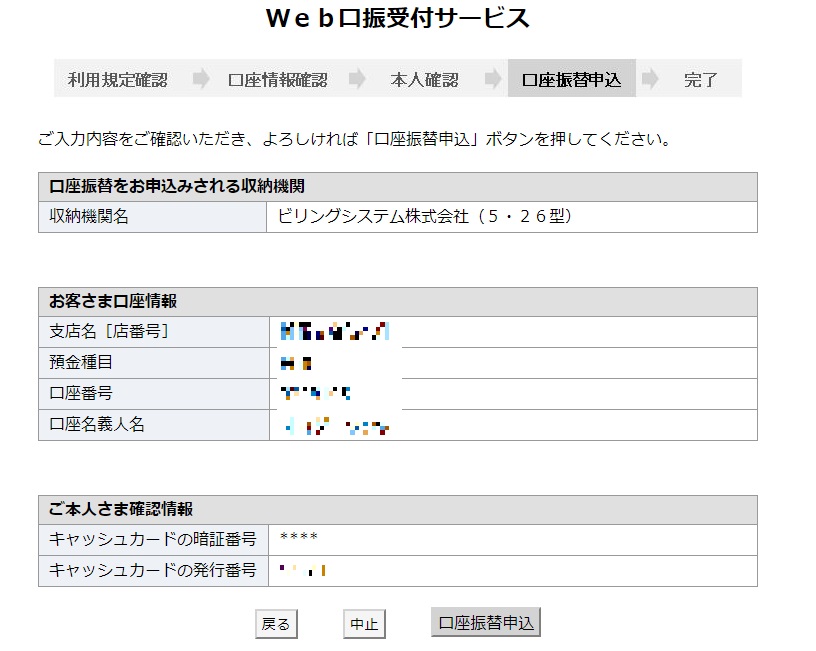

暗証番号とキャッシュカードの発行番号を入力して

問題がなければ「口座振替申込」をクリックすれば完了です。

WealthNaviに戻りますので、ちゃんと設定出来ているか確認しておきましょう。

これでWealthNaviの資産運用の設定は完了しましたので、後は指定した口座に毎月引き落とされる額以上入っているように注意していれば良いだけです。

ほったらかしで資産運用したい、日々のチャートを見るのは少しお休みしたいという方はWealthNaviに登録してみましょう。

WealthNaviのリスク許容度の決め方

WealthNaviでは、何に投資するのかや投資するタイミングは全て自動で行ってくれますが、唯一最初にリスク許容度だけは自分自身で決めなければなりません。リスク許容度とはあなたが取れるリスクがどれくらいなのか?というのを数値(1~5)で表したものです。要はリスク許容度の数値が1に近づくほどリスクは取らず資産の増え方も緩やかで、5に近づくほどリスクを取り資産の増え方は早いが、下落時にはその逆になる可能性があるということ。具体的に言うと、リスク許容度が低ければ債権を中心に投資し、高ければ株を中心に投資をするスタンスになります。

始めて投資をするという方は、どれくらいリスクを取れば良いものなのか分からないというのが正直なところだと思いますので、WealthNaviのシミュレーションを使ってリスク許容度をどの様に決めれば良いのかを考えて行きたいと思います。

リスク許容度毎のシミュレーション結果

基本はこの目標額200万円、投資予定額100万円、積立額0円、運用期間30年でリスク許容度を1から順番に5まで見て行ってみましょう。

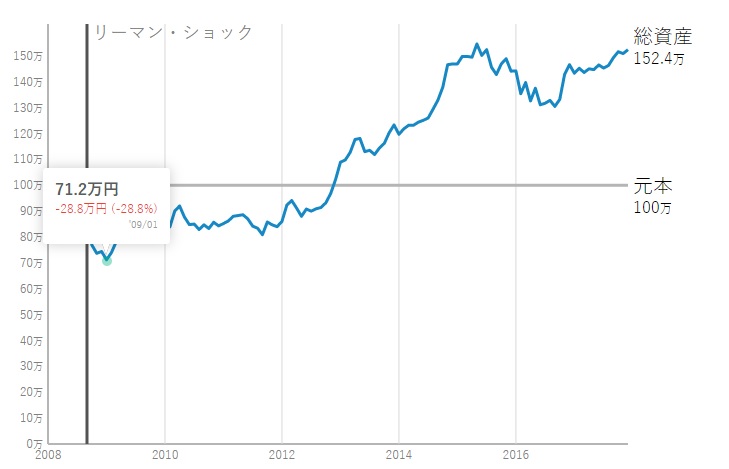

リスク許容度1

リスク許容度を1とした場合のシミュレーションです。目標額の200万円になる確率は54%

最低下落時で-28.8%、最終総資産は152.4万円となっています。

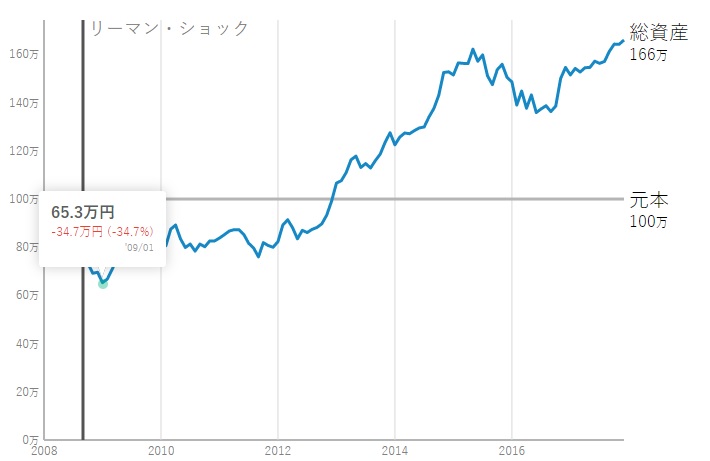

リスク許容度2

リスク許容度を2とした場合のシミュレーションです。目標額の200万円になる確率は66%

最低下落時で-34.7%、最終総資産は166万円となっています。

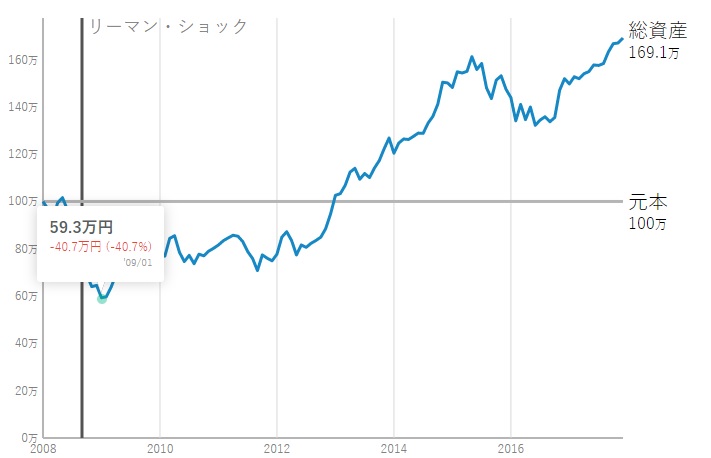

リスク許容度3

リスク許容度を3とした場合のシミュレーションです。目標額の200万円になる確率は74%

最低下落時で-40.7%、最終総資産は169.1万円となっています。

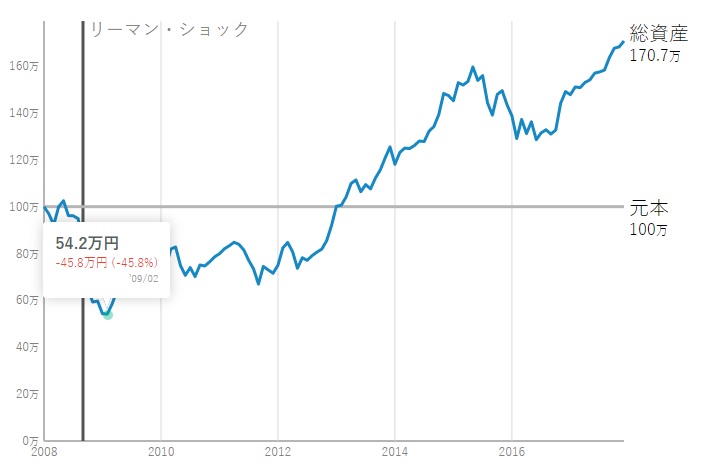

リスク許容度4

リスク許容度を4とした場合のシミュレーションです。目標額の200万円になる確率は79%

最低下落時で-45.8%、最終総資産は170.7万円となっています。

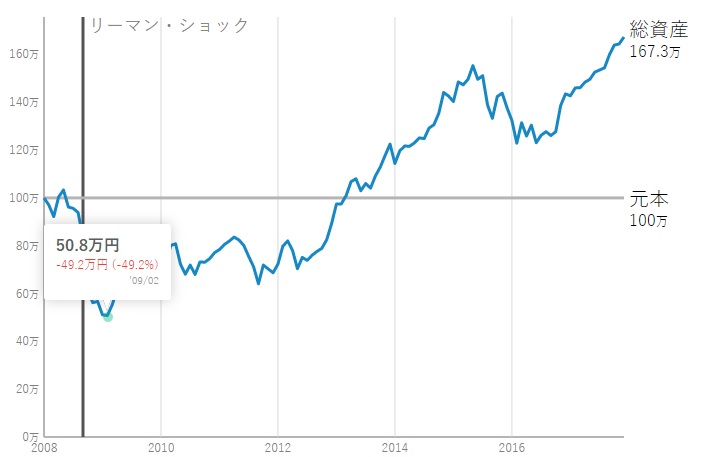

リスク許容度5

リスク許容度を5とした場合のシミュレーションです。目標額の200万円になる確率は82%

最低下落時で-49.2%、最終総資産は167.3万円となっています。

リスク許容度1~5の数値をまとめるとこうなります。

| リスク許容度 | 最低下落時 | 目標額到達確率 | 最終総資産 |

| 1 | -28.8% | 54% | 152.4万円 |

| 2 | -34.7% | 66% | 166万円 |

| 3 | -40.7% | 74% | 169.1万円 |

| 4 | -45.8% | 79% | 170.7万円 |

| 5 | -49.2% | 82% | 167.3万円 |

リスク許容度を上げる毎に最低下落時の下落率は大きくなり、目標額到達確率は上がって行っていますが、最終総資産は単純にリスク許容度を上げたからと言って高い訳ではないということが分かりました。

ですので、ガンガンリスクを取ってでも資産を増やしたいという方は、あくまでもシミュレーションの中では、リスク許容度を4にするのが最も効率が良いということですね。後はこれから世界経済がどうなって行くのかを予測してリスクを取るべきなのか、あまり取らずに投資していくのかを考えることになりそうですが、世界経済が今後どうなるか何て分かりませんね^^;

イズムの予想としては、しばらく(数年)は成長するにしてもどこかで大きく落ちると思っているということと、WealthNaviは定期預金の代わりに過ぎないという認識、普段の平穏な生活を乱されたくないという理由から、リスク許容度は1に設定しました。もし、リーマンショック級の大きな下落があった場合は、積立額を増やそうと思っているのと、不況が2年ほど続いた場合や上昇基調に変換した場合はリスク許容度も3~4程度に上げようと思っています。

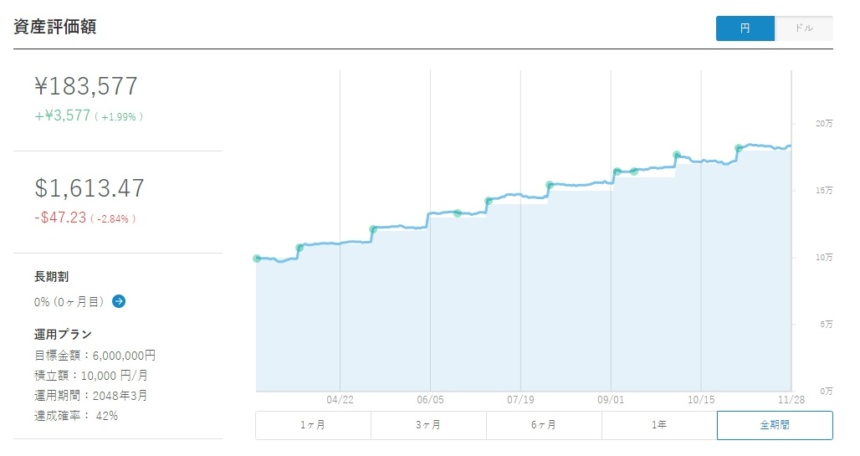

2018年11月28日追記:やはり株価が世界規模で下落をしている状況です。現在は大分落ち着いて来ているように見えますが、まだ下落する可能性も充分あるので許容度は1のまま行くつもりです。許容度1の状態なので大きなマイナスにはならずに日本円建てでプラスに推移していますが、許容度が高い方は大きなマイナスに転じているとネット上でも言われているので許容度1は正解でしたね。2018年11月28日現在の資産額は以下の⇒ 実績【資産状況】をご確認下さい。

投資自体が初めてという方は、イズムと同じリスク許容度1から始めてみてはどうでしょうか?リーマンショック級の下落でも30%以内に収まっていますので、ストレス少なく資産運用することが出来ますよ^^

WealthNaviの手数料

WealthNaviは手数料を利益としていますので、ロボアドバイザーを使って投資している場合は、毎月預入資産の1%が手数料として徴収されることになります。赤丸の部分が手数料として引かれていますね。これは毎月1日に行われます。

しかし、見て分かる様に債権には分配金が発生しますので、毎月分配金を受け取ることが出来るので、分配金の方が上回っていれば手数料を相殺してもプラスとなりますから、そこまで意識する必要性はないのかな?とも考えることが出来るでしょう。手数料を意識するのは数百万円規模になってからで良いとおもいますし、預入資産が50万円を超えれば長期割と言って、6ヶ月ごとに手数料の割引が受けられるのです。6ヶ月ごとに0.01%(200万円以上なら0.02%)づつ手数料が減って行き、最大で1%だった手数料が0.9%まで割引されることになります。長期投資としてWealthNaviに資産を預け入れることを考えればとても良い割引ですね。ただし、この長期割は出金した時点で1%に手数料が戻ってしまうので、出金は慎重に行うようにしましょう。

ちなみに、投資の世界で資産の1%が手数料として取られるというのは少々高い気もしますが、初心者では投資商品を選ぶことが出来ない、WealthNaviと同じ様に積立投資を自力でやろうとすると時間と労力が大きな負担となることを考えれば安いという見方も出来ますね。ここは個人の考え方次第なのであなたの判断だと思います^^

初めての投資でWealthNaviは正解

初めての投資でWealthNaviを選択するのは、とても頭の良い選択だと思います。これは時間を使わずに投資経験を積めるというのもありますが、(他の金融商品と比べて)リスクがとても低いので投資の入門としては打ってつけでしょう。これで資産が増えたり減ったりするという経験を積むことで、違う投資を始めた時に安易に大きなお金を投資すべきではないということも学べますしね。これ以外と大切なことですから^^;

多くの投資家はいきなり大きなお金を投資してしまい痛い目にあって投資を止めてしまったり、経験を積んで投資を続けていたりと色々です。これらをゆっくりと小さなリスクの中で学べるのはとても良いことだと思います。

投資は頭で考えているものとは全く違うということを実際に投資を始めてみると理解出来ます。単純に安い時に買って高い時に売れば儲かると思っている方の多くが大口投資家の養分となってしまうので注意しましょう^^;この一文の意味が分からない方は株式など金融商品への投資は控えた方が良いですね。

WealthNaviの出金方法

WealthNaviの出金方法をお伝えしておきます。

ホーム画面の上部にある「出金」をクリックし、出金画面に行ったら希望額を入力するか「全額出金」のチェックボックスにチェックをいれて、「出金内容を確認する」をクリック。

内容に問題がなければ「出金を依頼する」をクリックしましょう。

これで出金依頼が完了しましたので、口座で入金を確認して終わりです。

WealthNaviの積立停止方法

WealthNaviで出金をしてしばらくは運用をストップさせたい時には、自動積立を停止させておく必要があります。

ホーム画面の上部にある「積立」をクリックして自動積立の画面へ行きましょう。

下部の「積立内容を変更する」をクリック。

「自動積立の設定を解除する」をクリックして

更に「解除する」をクリックすれば完了です。

これで自動積立の設定は解除されました。

ちなみに、引落し予定日の8日前までにこの手続きをしないと、次回の引落しではなく次々回の引落しから停止することになりますので気を付けましょう。

WealthNaviの実績【資産状況】

イズムはWealthNaviの運用を2018年3月12日から始めていますが、現在までの実績として資産状況を不定期で掲載したいと思います。リスク許容度は1に設定してあり投資額は以下の様になっています。

- 初期投資:10万円

- 積立投資:1万円(月)

すなわち、10万円からスタートして毎月1万円づつ投資元本を増やして行くという方法です。

※2019年5月に一旦利益確定して運用を中止しました。ちょっと他でこの資金を運用して増やしてから再度入り直します^^2020年の株の行方も下落傾向なのではないかと個人的には思っていますので、下落したら途中で参加する予定です。上昇してしまった場合は指を咥えて見ているしかないですね。ちなみに、WealthNaviと同時に始めたTHEOは口座自体を解約してしまいました。再運用する気はありません。

2019.05.20

一時5%ほどの含み益が出ていましたが、現在は3%ほどとなっています。THEOはマイナスの時期が長いのにWealthNaviはほとんどの期間がプラスで推移してくれているので安心ではありますね。(ただ、リスク許容度1にしているからという見方も出来ます。)

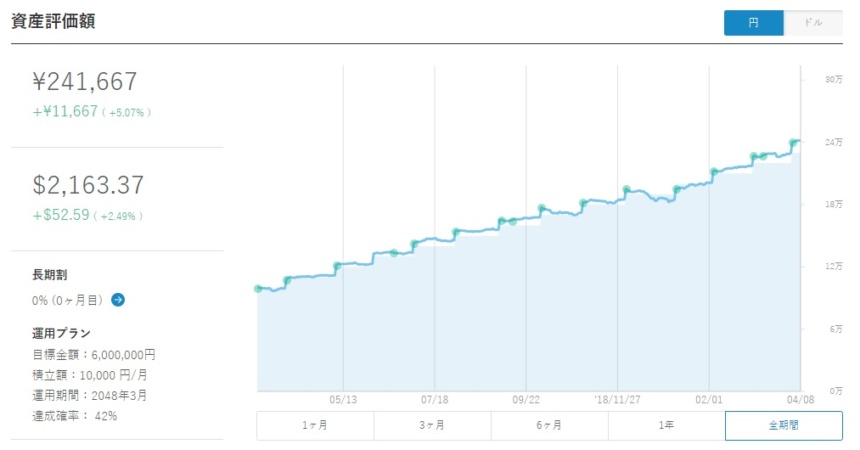

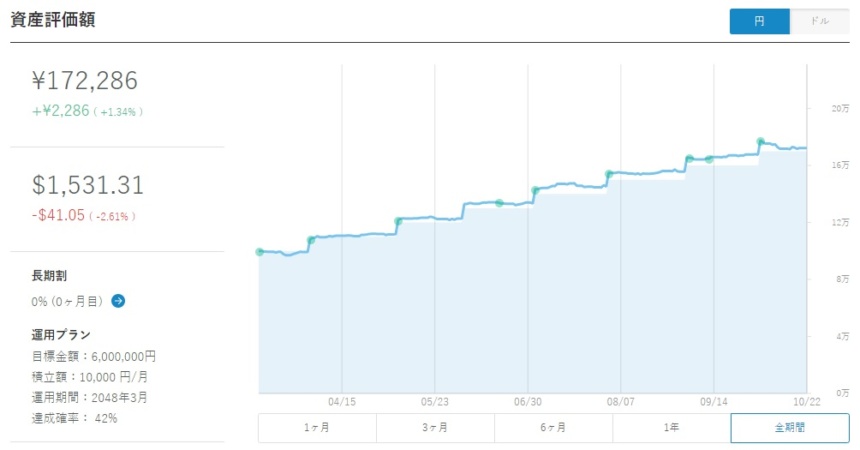

2019.04.06

約5か月ぶりの更新です^^;元本もコツコツと毎月1万円づつ積み上げており、23万円にまでなりました。成績はというと日本円ベースでプラス5%ほどで11,667円となっています。何もしないで5%増えていると考えると良いですね。この先経済がどうなって行くのかは不安ではあるもののコツコツと積み上げ続けたいと思います。

2018.11.28

許容度1の強さが出ていますね。許容度を高く設定している方は大きくマイナスになっているとネット上では言われていますので、今のところローリスクローリターンの許容度1が正解でした。後はどこで許容度を上げて行くのかじっくりと考えて行きたいと思います。まだ、早いですね^^;

2018.10.20

10月に大きな株市場の暴落があった為に順調に評価額を伸ばしていましたが、一気に落ちてしまいました。ただ、円建てではプラス域です。まぁ、ウェルスナビは気楽になが~くお付き合いして行くのが良いですね。

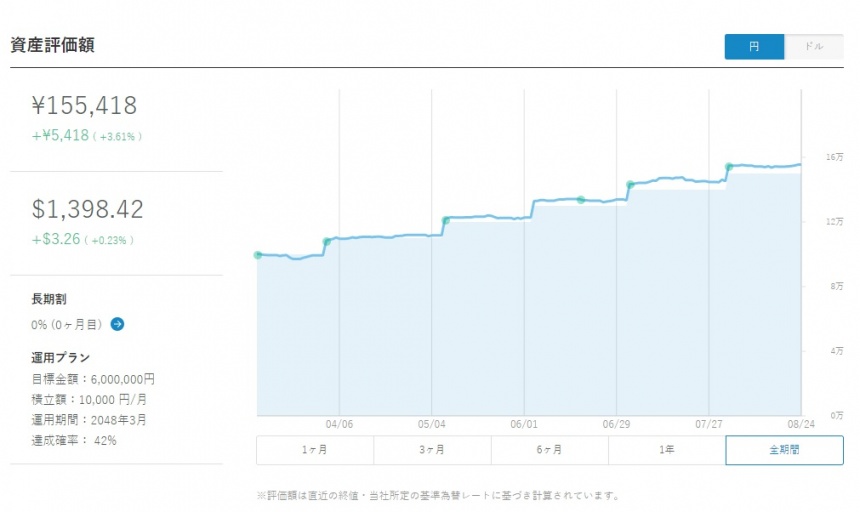

2018.08.24

円ベース、ドルベース共にプラスへと転換しました。金額は小さいものの完全放置でここまでのパフォーマンスだと楽で良いですね。このまま資産が増えて行けば良いですが^^;

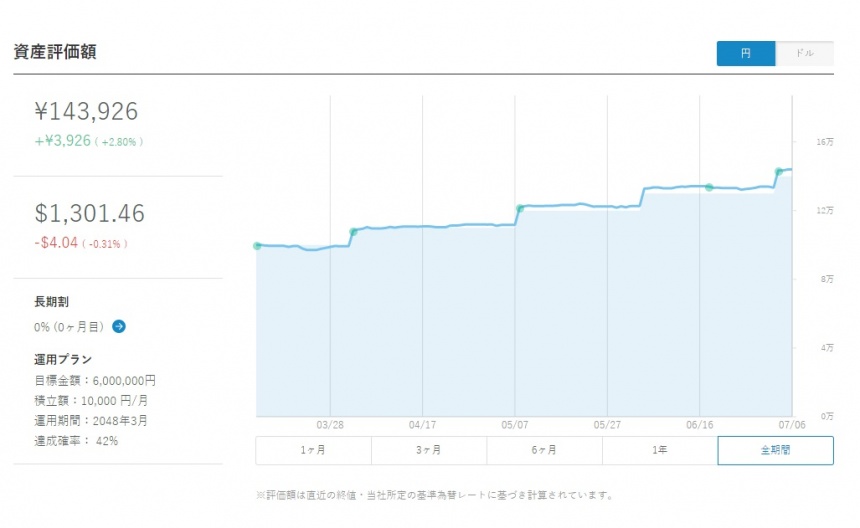

2018.07.06

円建てで+2.8%ドル建てで-0.31%となっています。やはり株式は今年は厳しい状態が続きそうなので、許容度1で調度良い感じですね。株式の下落が止まり上昇に転じたら許容度を上げて行くのもありかも知れません。

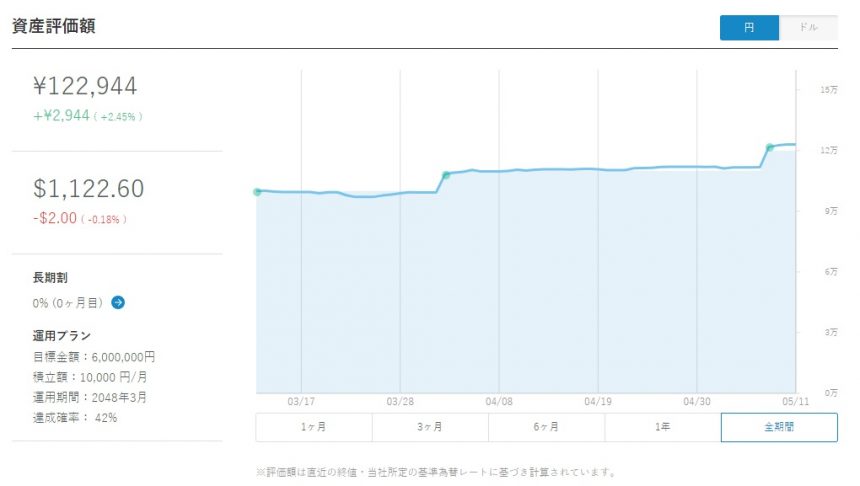

2018.05.11

資産運用を始めて2ヶ月が経ちました。円建てで+2.45%、ドル建てで-0.18%となっていますが、徐々にドル建てでもプラスへと近づいているのが分かります。まだ数か月ですので実績云々ではないですが、今後も資産状況の報告を続けたいと思います。

2018.04.22

投資から1ヶ月ほど経ちましたが、円建てで+0.3%、ドル建てで-0.74%となっていますが、ドル建て表示されるのは主にWealthNaviはドルで商品を運用しているのでこういった表示があります。すなわち引き出す際に円安の時に引き出せば運用益が大きくなるということですね。

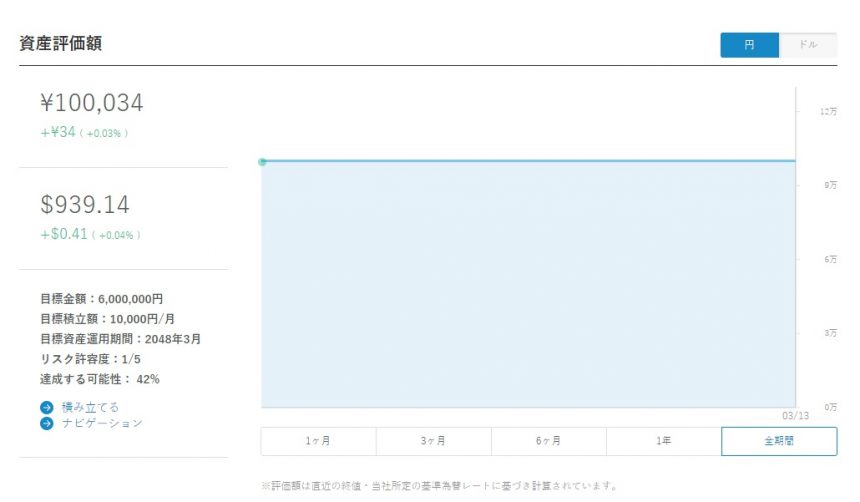

2017.03.13

投資初日の資産状況です。+0.03%となっています。

コンクリート土間の打設を1人でDIY!工程や施工してみて分かった注意点。

コンクリート土間の打設を1人でDIY!工程や施工してみて分かった注意点。 冷風機のどこでもクーラーを2年間使って分かった冷房能力の結論と冷却効果を最大限に活かす方法

冷風機のどこでもクーラーを2年間使って分かった冷房能力の結論と冷却効果を最大限に活かす方法 自作で太陽光発電をする方法!DIYから3年以上たったので報告も

自作で太陽光発電をする方法!DIYから3年以上たったので報告も 突然インターネットが繋がらなくなった時の対処法。ルーターBUFFALO、プロバイダGMOBB

突然インターネットが繋がらなくなった時の対処法。ルーターBUFFALO、プロバイダGMOBB 冷蔵庫の幅と搬入時に通る扉の隙間がギリギリだと危険?

冷蔵庫の幅と搬入時に通る扉の隙間がギリギリだと危険? ファンタジーキッズリゾートに最も安く入場する方法。割引やクーポン(無料)全ての情報を網羅!

ファンタジーキッズリゾートに最も安く入場する方法。割引やクーポン(無料)全ての情報を網羅! エアアジアAirbus A330の席はどこが良いのか実際に乗ってみて検証

エアアジアAirbus A330の席はどこが良いのか実際に乗ってみて検証 勝浦の隠れた秘境「鵜原理想郷」で軽いハイキングと大冒険を体験しよう

勝浦の隠れた秘境「鵜原理想郷」で軽いハイキングと大冒険を体験しよう 固まる砂(土)とタイルで雑草対策をしてみました。

固まる砂(土)とタイルで雑草対策をしてみました。 御宿町の海水浴場と海の家はどこが良い?+お得な駐車場

御宿町の海水浴場と海の家はどこが良い?+お得な駐車場

この記事へのコメントはありません。