こんにちは。不動産業界歴17年で、戸建投資歴5年のイズムです。

戸建投資(不動産投資)に興味を持ったり、始めようと思っているが、そもそも利回りって何?どれくらいの利回りを目指せば良いの?という利回りに関する疑問に、イズムが実際に運用している戸建の利回りも公開しながら答えたいと思います。

利回りとは

利息・利益配当の、元金に対する割合。配当金の、株の時価に対する割合。

とあります。

これを戸建投資(不動産投資)で考えてみると、賃料の購入費用に対する割合という事になりますね。ただ、これには期間がありませんので、多くの場合は1年間という期間を定めて年利回りなどを使ったりします。それを考慮すると、年間賃料収入の購入費用に対する割合となりますが、初めて利回りの言葉を聞く方や何となくは知っているという方には、これをどう使うのかよく分からないでしょう。

実際にこの利回りをどう使うのかと言うと、算出されたこの割合を購入する際の指標(買うか買わないかの判断材料)に使うという事です。

例えば、利回り5%の物件の場合は、20年間持ち続けて元本を回収出来るという感じです。20年間はちょっと長過ぎる気がしませんか?では、利回り10%の物件の場合はどうでしょうか?これだと単純に10年間で元本が回収出来ますね。中々良いパフォーマンスだと言えるでしょう。じゃあ、利回り20%だとどうでしょうか?5年たった5年で元本が回収出来てしまうんです。

このように利回りを計算することで、何年で元本回収が出来るから、これくらいのリスクは負っても良いかななど、色々な判断材料に使えるんですね。

では、具体的にどう計算をするのかを見て行きましょう。

利回りの具体的な計算方法

投資の利回りなど難しく聞こえるかも知れませんが、利回りの計算方法はいたって単純です。

(年間賃料÷購入費用)×100=年利回り

例えば、500万円で戸建を購入して家賃月額6万円で貸すという場合はこうなります。

(72万円(月額家賃6万円×12ヶ月)÷500万円(購入費用))×100=14.4%

どうですか?簡単ですよね^^

ただ、この14.4%が高い方なのか低い方なのが分からないと思いますので、投資における平均的な利回りと戸建投資における目指すべき利回りも後述しますので、最後まで読んでみて下さい。

ちなみに、上記で解説した計算方法は、利回りの中でもとても単純明快な表面利回りと言われるもので、あくまでも取っ掛かりで計算されるものであり、これだけを指標にして購入してしまうとかなり危険です。

この表面利回りから更に実質的な利益がどれくらい出す事が出来るのかを計算したものが、実質利回り(NOI利回りなどとも言われます)というものになります。

表面利回りと実質利回りの違い

表面利回りとは、前述した通りで単純に賃料を購入価格で割って100をかけたものになります。

では、実質利回り(NOI利回り)とはどういったものなのかと言うと、表面利回りとは違い、かかる費用や経費を全て差し引いて計算する利回りのことで、要は純粋な利益を割り出すものとなります。

ちなみに、NOI利回りは、Net Operating Incomeの頭文字を取ったもので、営業純利益を指します。

実質利回りの計算方法

実質利回りの計算式は以下のようになります。

((年間賃料-年間支出)÷(購入費用+諸経費))×100=年利回り

ここで使われている年間支出と諸経費について解説します。

まずは、年間賃料から差し引く年間支出とは、

- 不動産会社へ管理を委託するならその管理料

- 賃料の回収業務も委託するならその集金代行料

- 建物や設備のメンテナンス費用

- ローンの利息

- ワンルーム投資の場合は管理費や修繕積立金

- その他の支出

これらの1年間にかかる費用となります。

不動産会社へ管理を委託したり家賃の回収業務を代行してもらったりすると、賃料の1%~5%ほどが管理料及び集金代行料となることが多いですが、これはお願いする不動産会社さんにより異なります。イズムが以前経営していた賃貸不動産会社では家賃管理料及び建物管理委託料の合計は、建物の状況や家主との関係性により賃料の2%か3%のどちらかでした。

建物や設備のメンテナンス費用とは、外壁の一部が剥がれてしまった、室内のドアが歪んで閉まらなくなってしまった、設備としているエアコンやガスコンロ、給湯器が壊れてしまったなど、これらの修繕にかかる費用です。

ローンがある場合はその借入金利息分、ワンルームマンションなどの場合は管理費や修繕積立金が別途毎月かかってきますね。

これら1年間にかかる経費を年間賃料から差し引きましょう。

次に諸経費とは、

- 購入代金

- リフォーム費用

- 火災保険料(地震保険)

- 仲介手数料

- 契約時諸費用

- 不動産取得税

- 固定資産税

- 都市計画税

- 募集にかかる費用(賃貸不動産会社へ支払う広告料など)

- その他経費

となりますが、これらを全て足したものです。

イズムが所有する戸建の年間支出と諸経費を公開

戸建投資をした時にこれらの年間支出と諸経費はどれくらいかかるのかを見て行きましょう。参考材料としてイズムの持っている柏市の戸建の年間支出と諸経費を公開致します。

年間支出

- 不動産会社へ管理を委託するならその管理料:自己管理の為0円

- 賃料の回収業務も委託するならその集金代行料:自己管理の為0円

- 建物や設備のメンテナンス費用:2018年のメンテナンス費用は特に何もないので0円

- ローンの利息:現金購入の為0円

- ワンルーム投資の場合は管理費や修繕積立金:戸建なので0円

- その他の支出:特に何もないので0円

合計は0円

自分自身で管理出来てしまえば不動産会社へ支払う費用は一切ありません。戸建の場合は共用部などが無い為、入居後は手がかからないので不動産会社へ管理を委託する必要もないですし、家賃も入居契約時に保証会社へ加入させてしまい口座振替にしてしまえば、毎月勝手に口座へ保証会社から振り込まれて来るので入金があったことの確認を軽くしているだけでOKです。

また、メンテナンス費用も入居者さんから特に何も連絡もなければかかりません。現金購入の場合は当然ながら利息もかかりませんね。なお、マンションではないので管理費や修繕積立金も不要です。ただ、将来的な修繕金は自分で積み立てておく必要性は少なからずあるでしょう。

諸経費

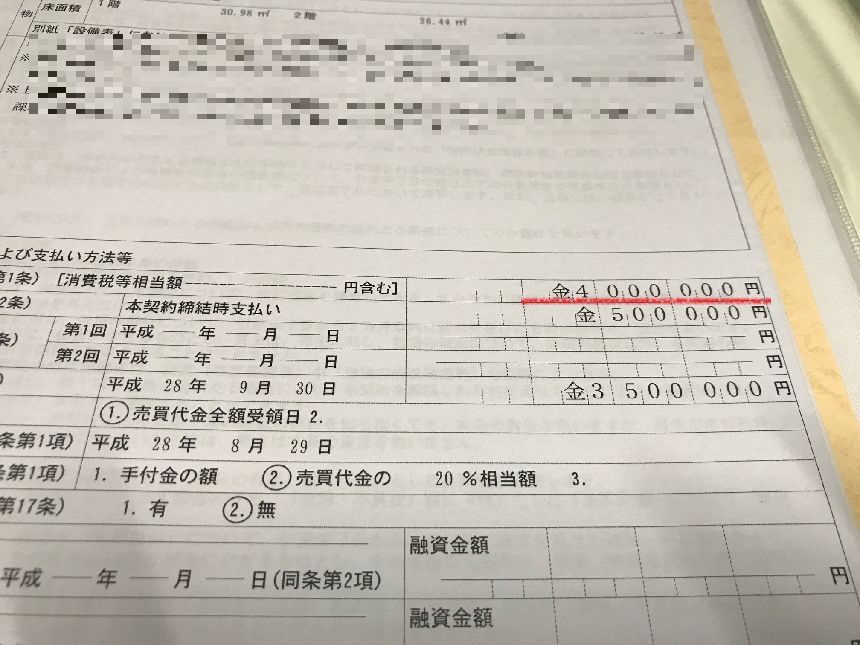

- 購入代金:400万円

- リフォーム費用:815,054円

- 火災保険料(地震保険):242,090円

- 仲介手数料:194,400円

- 契約時諸費用:142,890円

- 不動産取得税:101,300円

- 固定資産税と都市計画税:30,600円

- 募集にかかる費用(賃貸不動産会社へ支払う広告料など):72,000円

- その他経費:6,026円

合計:5,604,360円

それぞれの詳細は以下のようになります。

購入代金

購入代金は400万円です。

当初は480万円で売りに出ていたのですが、指値350万円で出して50万円戻されて400万円で成立しました。

リフォーム費用

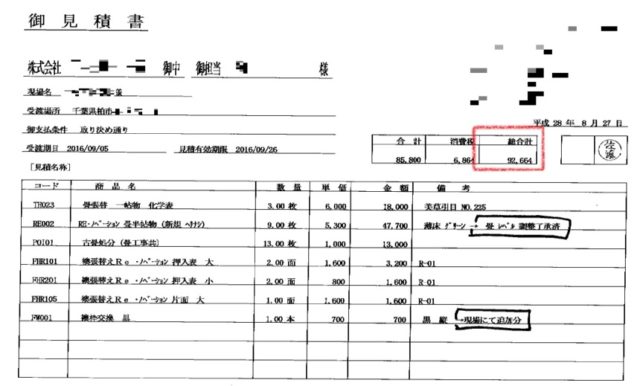

リフォームは大工と畳屋さんと2か所に分けて発注しました。大工さんが722,390円。

畳屋さんが92,664円。

合計で、815,054円です。

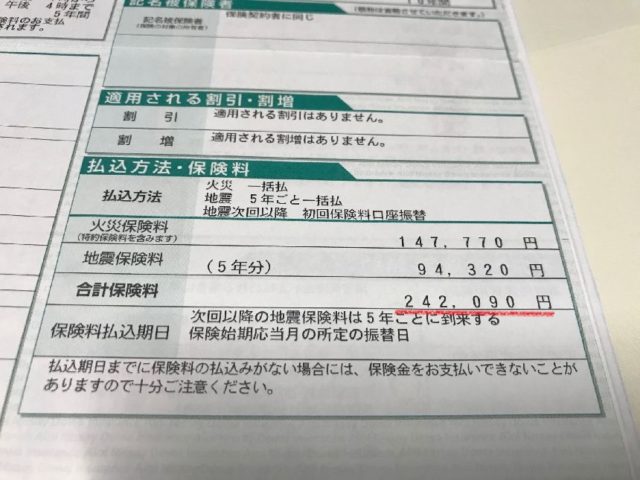

火災保険料(地震保険)

火災保険が10年間で147,770円で、地震保険が5年間で94,320円でした。合計で242,090円です。

やはり地震保険は高い印象ですね。次回からはもう少し安いところを探したいと反省しています。

仲介手数料

仲介手数料は、400万円×3%+6万円+消費税=194,400円です。

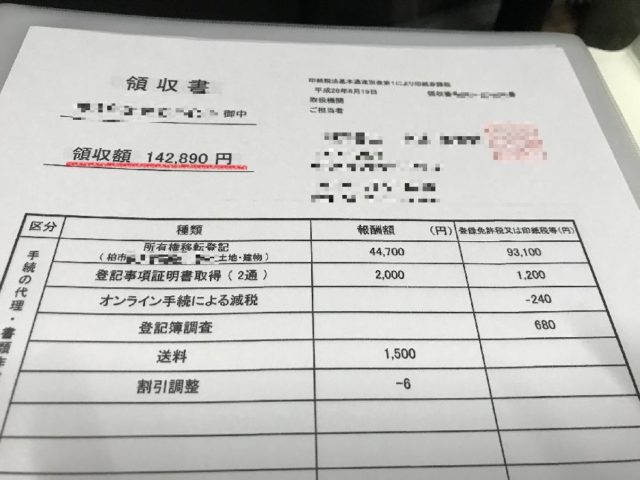

契約時諸費用

所有権移転登記の司法書士報酬が44,700円、登録免許税が93,100円、その他諸々で合計142,890円。

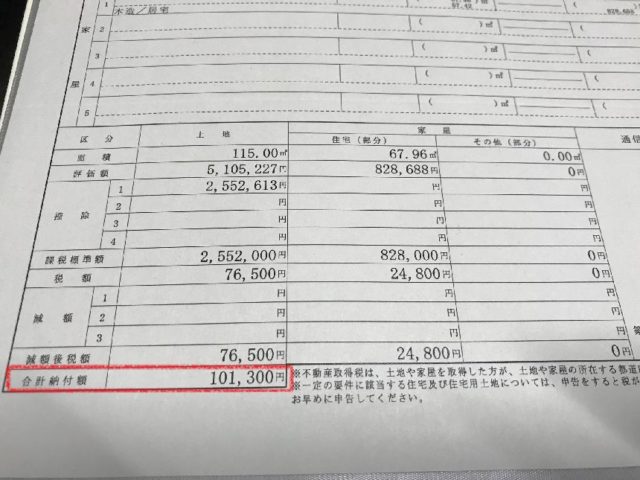

不動産取得税

不動産取得税が101,300円です。

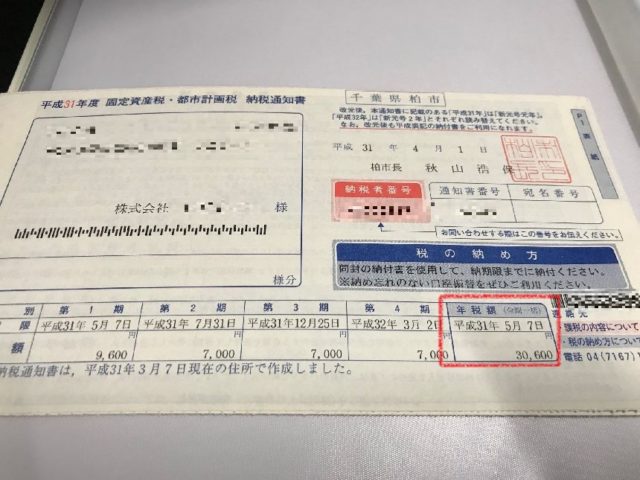

固定資産税と都市計画税

固定資産税と都市計画税合わせて30,600円になります。

募集にかかる費用(賃貸不動産会社へ支払う広告料など)

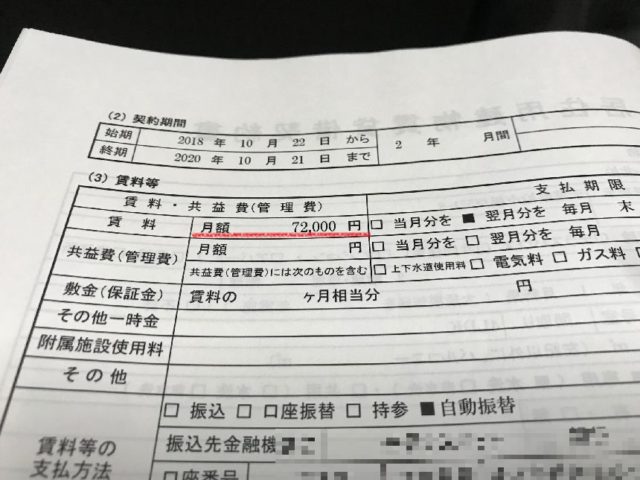

入居者の募集には、賃貸不動産会社へ支払う報酬として多くの場合、成功報酬として賃料の1か月分程度が広告費という形でかかりますが、イズムは当時経営者の立場でしたので、元付け会社に関しては特にかかっていません。しかし、募集時に客付け会社に対して報酬(AD)として1か月分出していたので、賃料の1か月分72,000円がかかりました。

当然ながら、月額72,000円で貸し出しております。以下、更新時の契約書です。

その他経費

上記以外の経費が、自分でリフォームした時に購入したベニヤ板数枚と警報器や消火剤など合わせて、6,026円でした。

イズムが所有する戸建の利回り

先ほどお伝えした実質利回りの計算式に合わせて、イズムが所有する戸建の利回りを計算してみましょう。

((年間賃料-年間支出)÷(購入費用+諸経費))×100=年利回り

((月賃料7.2万円×12ヶ月=年間賃料86.4万円-年間支出0円)÷(購入費用400万円+諸経費1,604,360円=5,604,360円))×100=年利回り15.41%

という事で、イズムが所有する戸建の利回りは年15.41%となります。

ちなみに、表面利回りは21.6%となりますので、表面利回りと実質利回りは大きく違うという事が分りますね。

(年間賃料86.4万円÷購入費用400万円)×100=年利回り21.6%

なお、賃料収入には個人であれば所得税、法人の場合は法人税などが課税されるので、実際にはここから更に下がる事になりますが、確りと税金対策をして行けばほとんど利回りを下げずに維持する事も可能です。あくまでも上記は税引前だという事を理解しておくことが必要です。

では、この実質利回り15.41%は良い方なのか悪い方なのかを公表されている平均的な数値をみて確認してみましょう。

投資における平均的な年利回り

投資における利回りの基本的な考え方として、新しければ新しいほど利回りは下がる、都会に行けば行くほど利回りは下がる、部屋が広くなればなるほど利回りは下がります。要はリスクがあればあるだけ利回りは上がって来る傾向にあるという事ですね。

それらを踏まえて、新築(築浅)ワンルーム、中古ワンルーム、新築(築浅)一棟アパート・マンション、中古一棟アパート・マンション、新築(築浅)戸建、中古戸建の平均的な利回りをみていきましょう。

以下は、投資用売買サイトの楽待で検索したものになります。利回りは全て表面利回りで表示されています。

鎌ケ谷市の区分マンションで、2000万円以下という検索条件ですが、1999年の1580万円が利回り6.98%で1990年のマンションが7.7%、1972年になると12.62%まで跳ね上がっているのが分かりますね。古くなれば利回りは上がるという事です。

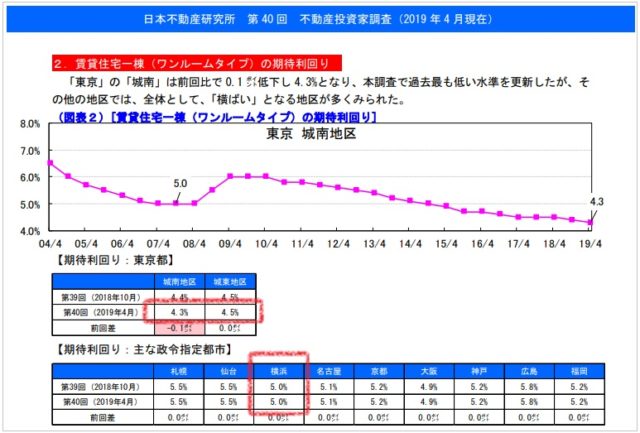

ちなみに、これは鎌ケ谷市の例ですが、日本不動産研究所というところが東京都等のワンルームマンション期待利回りを調査してくれていますので、参考に掲載しておきます。

ご覧の通り、期待利回りは4.3%~地方で5.8%ほどとなっています。このレベルだと元本回収に20年以上かかりますので、かなり厳しいとしか言いようがありません。ただ、1000万円の5%だと収益は年50万円ですが、1億円だと500万円になり、10億円だと5000万円になります。何が言いたいのかと言うと、5%くらいの利回りで回すのであればかなりのスケールメリットを活かさないと厳しいという事と、スケールメリットが使えるのであれば利回り5%程度でもありだという事です。

実際に大口の投資家などは、年利回り数パーセントくらいで回している事が多いようですからね。なぜなら、利回りはリスクと反比例しますので、大口の場合はリスクを取って一気に稼ぐというよりも、安全な投資で確実に資産を増やして行く方が理にかなっているからでしょう。

では、イズムたちの様な弱小投資家はどうすべきか?それはある程度のリスクを取って利回りを取りに行くことが重要になるでしょう。1000万円~数千万円程度の資産で利回り5%などで回していると、いつまで経っても資産は増えていきません^^;

話しがかなりそれてしまいましたが、1棟もののアパートを見てみましょう。

こちらは新築1棟アパートになりますが、表面利回りで6.57%とかなり低いのが分かりますね。実質利回りでは5%台かそれ以下にまで下がると思いますので、かなり厳しい経営になるのは目に見えているでしょう。

新築というだけで飛びついてしまう方はいますが、正直ボロボロの戸建よりも危険度は高いと思います。イズムは新築であったとしても表面利回り11%以上はあった方が良いと個人的には感じています。11%でも実際には買わないと思いますが^^;

築年数の古い一棟アパートはというと、利回り10%~12%くらいでした。

戸建賃貸に関しては、新築が出ていませんでしたが、楽待のサイト内では築古のもので利回りは9.6%~11.17%くらいで、建美家というサイトでは利回り14.48%という戸建もありました。

ここまで色々な建物の利回りを見て来ましたが、古くてリスクがある物件は、その分利回りが高くなるという事が理解出来たかと思います。ですので、築の古い戸建もリスクが高い分利回りが良くなって当然だという事です。ですので、築古の戸建投資で利回りが低いものを買ってしまうと大変なことになってしまうので注意しましょう。

なお、新築や築浅物件の場合は、賃料の下落率が大きく当初の利回りが想定よりも下がって来る可能性もありますので、そういったところも考慮しながら目指す利回りを決めて行く必要がありそうです。ちなみに、ローンを組んで不動産投資をする場合は、利回りの下落による賃料収入の減少、古くなって来てからの空室リスクなどが合わさると、最悪ケースでは収支がマイナスとなりローンを手出して払って行くことになる可能性もあります。

また、購入時の利回りが10%だとすると10年で元本回収だと単純に考えないようにしましょう。その10年間には入退去があれば余計に費用がかかりますし、前述したように、市況の変化や年月が経てば建物も古くなるので賃料が下落する可能性もあります。購入時の状態が永続的に続くわけではないという事を理解して戦略を立てておかなければならないわけですね。

ですので、物件を購入する際には、利回りだけではなく、想定される空室率、入退去の修繕費用、ローンを組む方はローンの返済率と収入のバランスも考えるようにしましょう。

戸建投資で狙うべき年利回り

本題に戻りますが、戸建投資で狙うべき年利回りは何%なのか?

これは何年で元本を回収したいかという所から逆算する事が出来ますね。自分が5年と思うのであれば目指す実質利回りは20%という事になります。10年と思うのであれば10%という感じです。

ただ、戸建投資(不動産投資)が初めて、はたまた投資自体が初めてという方からすると、どれくらいの期間で元本回収を目指すべきなのか何て分からないはずですので、イズムが目指している利回りをお伝えしたいと思います。

イズムが思う戸建投資で狙うべき利回りは

- 表面利回り20%~25%

- 実質利回り15%~18%

です。

当然ながら、表面利回り30%40%を狙ってももちろん良いと思いますが、それを達成するにはそれなりの人脈や運、努力が必要ですし、大きなリスクを背負う可能性もあるでしょう。

ちなみに、表面利回り20%~25%、実質利回り15%~18%は初めての戸建投資でも可能なのかと言うと可能です。ただし、以下の事は出来るようになっておかないと難しいと思います。

- 自分自身で想定賃料を出せる

- どういった物件を買ってはいけないか理解している

これは必要最低限のことですが、これさえ出来ていれば狙うべき利回りは目指せるでしょう。

最後に。売買サイトや不動産会社の確定利回りや想定利回りは信用してはいけない

不動産会社が提案してくれた物件や投資用の売買サイトを見ていると、確定利回りや想定利回りなどと記載されている事があると思いますが、これを信用してはいけません。確定利回りとはオーナーチェンジ物件などで既に入居者がいる場合に使われ、想定利回りはその名の通り想定されて賃料で募集賃料などがこれにあたることが多いです。

何度も前述しているように、ここで記載されている利回り(確定利回り、想定利回り)はあくまでも表面利回りです。ここから、業者が売主でない場合は仲介手数料、その他にも火災保険料、退去時のリフォーム費用、契約時諸費用、不動産取得税、固定資産税、都市計画税などがかかってきます。

なお、オーナーチェンジ物件は初心者向けや安全な投資などと言われていますが、リースバックや長期間入居している状態のオーナーチェンジはかなり危険と言っても過言ではありません。オーナーチェンジ物件は購入してすぐに賃料が入って来るというメリットはあるものの、中が見れないという最大のデメリットがあります。要は隠れたリスクがいっぱいだという事ですね。

確定利回り20%で買ったオーナーチェンジ戸建が、入居者が退去してみると室内はぐちゃぐちゃでリフォームに200万円近くかかり利回りが一気に下がってしまう何て事もあり得るということですので、安易に初心者が手を出すべきではありません。手を出すにしても確りと室内の状態が確認出来るような写真などを見せてもらってからの判断が良いでしょう。

次に、想定利回りは、先ほども言ったようにこれくらいの賃料で入居者が決まるであろう想定の賃料ですので、その賃料で必ず入居者が決まるというわけではなく、募集してみないと分からないというのが正確なところです。

売買で指値を当たり前に入れるのと同じで、賃貸でも募集賃料に対して賃料交渉が入ることは良くあることです。そういったことも想定して募集賃料を決めなければいけません。ただ、「5,000円くらいは賃料交渉が入るだろう」と高めに設定し過ぎると問合せが来ないなど、別の問題も出て来ますので、あくまでも相場の範囲内での賃料設定が重要です。

ですので、賃料が適正なのかどうかを調査する知識と経験が必要になりますが、最初は物件近くの不動産会社へ連絡したり訪ねたりして賃料相場を聞くなり自分なりの調査をすればOKです。こういった調査でその想定された賃料が適正なのかを判断するようにしましょう。

相場賃料が分からないと利回りの計算も正確に出来ないので、高利回りを狙うのであれば、まずは自分自身で相場賃料を計算して出せるくらいにはなる必要がありますね。

コンクリート土間の打設を1人でDIY!工程や施工してみて分かった注意点。

コンクリート土間の打設を1人でDIY!工程や施工してみて分かった注意点。 冷風機のどこでもクーラーを2年間使って分かった冷房能力の結論と冷却効果を最大限に活かす方法

冷風機のどこでもクーラーを2年間使って分かった冷房能力の結論と冷却効果を最大限に活かす方法 自作で太陽光発電をする方法!DIYから3年以上たったので報告も

自作で太陽光発電をする方法!DIYから3年以上たったので報告も 突然インターネットが繋がらなくなった時の対処法。ルーターBUFFALO、プロバイダGMOBB

突然インターネットが繋がらなくなった時の対処法。ルーターBUFFALO、プロバイダGMOBB 冷蔵庫の幅と搬入時に通る扉の隙間がギリギリだと危険?

冷蔵庫の幅と搬入時に通る扉の隙間がギリギリだと危険? ファンタジーキッズリゾートに最も安く入場する方法。割引やクーポン(無料)全ての情報を網羅!

ファンタジーキッズリゾートに最も安く入場する方法。割引やクーポン(無料)全ての情報を網羅! エアアジアAirbus A330の席はどこが良いのか実際に乗ってみて検証

エアアジアAirbus A330の席はどこが良いのか実際に乗ってみて検証 勝浦の隠れた秘境「鵜原理想郷」で軽いハイキングと大冒険を体験しよう

勝浦の隠れた秘境「鵜原理想郷」で軽いハイキングと大冒険を体験しよう 固まる砂(土)とタイルで雑草対策をしてみました。

固まる砂(土)とタイルで雑草対策をしてみました。 御宿町の海水浴場と海の家はどこが良い?+お得な駐車場

御宿町の海水浴場と海の家はどこが良い?+お得な駐車場

この記事へのコメントはありません。